L'agricoltura

italiana, ma anche quella europea, si trova ad attraversare una fase

di profonda trasformazione. Gli elementi di tale cambiamento sono diversi

e numerosi, basti pensare alla riforma della politica agricola comunitaria

orientata verso una riduzione sempre più consistente della garanzia

dei prezzi agricoli, alla maggiore competitività dei mercati

dei prodotti agricoli a livello nazionale ed internazionale, all'espansione

delle industrie agro-alimentari e al fenomeno della grande distribuzione.

Tali fattori hanno modificato e modificano sempre più i tradizionali

criteri produttivi tale da rendere necessario un processo di adattamento

sia dal punto di vista strutturale che da quello di mercato.

A tali sollecitazioni come ha reagito l'agricoltura salentina, e quali

strade potrà intraprendere per non subire le condizioni del mercato,

ma andare al passo con l'evoluzione del sistema agro-alimentare nazionale?

Uno sguardo

alla struttura aziendale

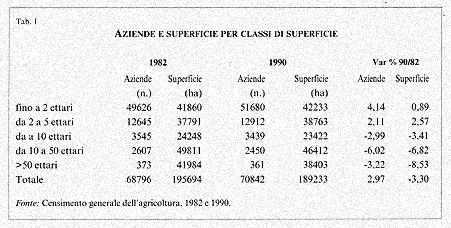

Dal punto di vista strutturale, nella lettura del censimento dell'agricoltura,

salta all'attenzione un fatto curioso e anomalo. Il numero delle aziende

salentine nel periodo tra i due censimenti del 1982 e del 1990 è

aumentato del 3%, quando la tendenza nazionale è stata quella

di una riduzione di circa il 7,4%.

Se a questo si aggiunge la riduzione del 3,3% della superficie agricola

totale si può rilevare che la superficie media aziendale in

provincia di Lecce è passata da 2,9 a 2,6 ettari. In Italia

la dimensione media, tra le più modeste d'Europa, si aggira

intorno a 7,5 ettari. Fenomeno in contraddizione con le tendenze dello

sviluppo di un'agricoltura moderna in cui la dimensione aziendale

gioca un ruolo importante nell'applicazione delle economie di scala

e di innovazioni tecnologiche tali da incrementare la redditività

aziendale.

Se si analizzano più in profondità i dati censuari la

situazione non migliora. Infatti possiamo osservare che l'aumento

del numero di aziende si rileva prevalentemente per le classi di superficie

fino a 2 ettari e, seppure in misura minore, per quelle tra 2 e 5

ettari, mentre le aziende superiori a 5 ettari hanno registrato una

generalizzata riduzione sia come numero che come superficie complessiva,

non evidenziando alcun fenomeno di accorpamento (Tabella 1).

Ciò fa pensare che nel corso degli ultimi dieci anni si sia

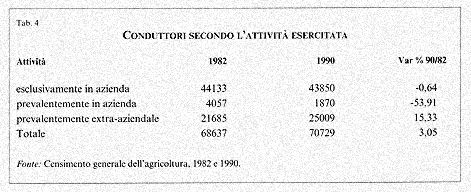

registrata una proliferazione di piccole aziende di tipo part-time.

Basti osservare l'evoluzione del numero dei conduttori in base all'attività

svolta. Infatti gli imprenditori che svolgono attività esclusivamente

in azienda sono diminuiti dal 1982 al 1990 di circa 11%, quelli con

attività svolta prevalentemente in azienda sono diminuiti del

34%, mentre i conduttori che svolgono attività prevalentemente

extra-aziendale sono aumentati del 15% (Tabella 2).

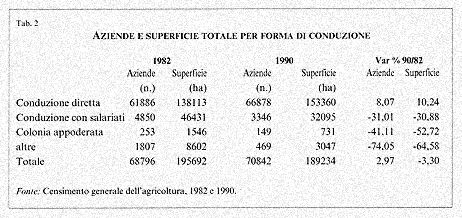

Ciò deriva da un mutamento della fisionomia dell'impresa agricola

salentina. Infatti se consideriamo i tipi di impresa tra i due censimenti

possiamo riscontrare un notevole aumento delle aziende a conduzione

diretta, sia come numero che come superficie. In diminuzione, invece,

risultano le aziende con salariati, e fortemente ridotta la colonia.

Tali fenomeni possono trovare una giustificazione nella fisiologica

e talvolta necessaria riduzione degli attivi agricoli. Per far fronte

al processo di sviluppo economico e per consentire un incremento della

produttività dei lavoratori agricoli al passo con gli altri

settori uno dei fenomeni principali è il passaggio dei lavoratori

agricoli verso altri settori più redditizi. Ciò è

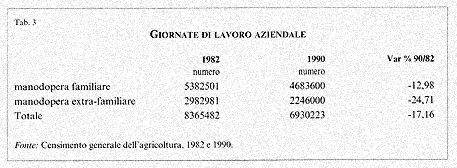

avvenuto anche nella nostra agricoltura dove l'impiego di manodopera

sia familiare che extrafamiliare si é ridotto negli ultimi

dieci anni del 17% (Tabella 3).

All'alleggerimento di manodopera da parte dell'agricoltura le aziende

hanno reagito mantenendo immutata la propria struttura o addirittura

riducendola, ma hanno estromesso manodopera, che ha trovato impiego

nelle attività industriali o terziarie non lontano dalle aziende.

Si sono formate così molte aziende part-time o meglio molte

famiglie contadine, che, pur mantenendosi unite, hanno assunto attività

molteplici, prevalentemente non agricole (Tabella 4).

A rimediare a tale situazione strutturale non si è riscontrato

alcun beneficio da parte di forme contrattuali di conduzione, quali

l'affitto, strumento essenziale della mobilità del fattore

terra. Lo scarso attivismo a livello locale delle organizzazioni professionali

a dare una regolamentazione di comportamento tra le parti secondo

l'istituzione dei patti in deroga, e la sfiducia e l'incertezza nella

legge per la determinazione del canone e durata dei contratti hanno

ridotto l'orientamento verso tale forma contrattuale.

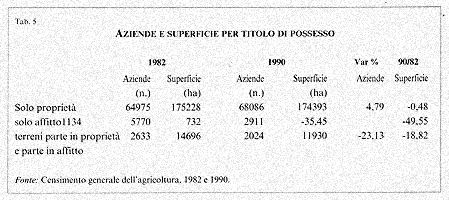

Infatti, mentre la superficie in proprietà si è mantenuta

tra il 1982 e il 1990 pressoché inalterata, la superficie in

affitto è diminuita del 50% (Tabella 5).

La presenza di aziende in conduzione diretta e condotte da imprenditori

con attività extraziendali può mantenere una sua vitalità

solo se affiancata da un adeguato sviluppo del settore terziario che

possa fornire servizi all'agricoltura e quindi costituire un valido

supporto alla continuazione dell'attività agricola, soprattutto

per coloro che non hanno professionalità e mezzi o per quelle

aziende che, condotte da anziani, non hanno un ricambio generazionale

nell'attività agricola.

In tal senso un segnale positivo sembra essere rilevato dall'aumento

delle imprese fornitrici di mezzi meccanici. Infatti, il numero totale

di aziende che utilizzano mezzi meccanici forniti da terzi, tra i

due censimenti, è raddoppiato raggiungendo più del 60%

del numero totale delle aziende salentine.

Pertanto si può desumere che la scomparsa della colonia e la

riduzione degli attivi agricoli hanno messo in difficoltà l'organizzazione

aziendale. Abbiamo da un lato concedenti e proprietari dediti ad altre

attività professionali, non disponibili a cambiare attività

per dedicarsi completamente all'agricoltura e sprovveduti di fronte

alle difficoltà tecniche, e dall'altro gli ex-coloni poco dotati

di capitale e ormai rassegnati per la forte dominanza di anziani senza

rincalzi giovanili. A tale situazione molti proprietari hanno reagito

mantenendo il terreno e ricorrendo per i mezzi meccanici a contoterzisti.

Tale orientamento, però, può essere interpretato come

un fatto positivo. Infatti, determina una ristrutturazione attraverso

l'ampliamento della base aziendale che è necessaria all'agricoltura

salentina alla ricerca di una maggiore efficienza, e consente un più

razionale utilizzo delle innovazioni ed una maggiore specializzazione.

La crescita del fenomeno delle aziende part-time, come è stato

descritto, può essere in un certo senso inteso come un processo

naturale di un'agricoltura in evoluzione. Ma bisogna far presente

che su tali aziende non si può pretendere di applicare coerenti

politiche di mercato. Tale fenomeno si potrebbe interpretare come

una fase transitoria di un processo evolutivo, in cui le aziende possono

mantenere una loro vitalità con funzioni diverse da quelle

produttive, oppure rappresentare un ultimo tentativo prima dell'abbandono.

Va precisato che le aziende di ampiezze ridotte, derivate da successioni

ereditarie, dalla garanzia patrimoniale della terra, o dalla esigenza

di disporre di una seconda abitazione in ambiente più salubre,

non hanno la dimensione e l'organizzazione per adottare innovazioni

di prodotto e di processo tali da mantenere una vitalità economica,

ma è sulle restanti aziende che bisognerà contare per

realizzare un'attività agricola moderna orientata verso il

mercato. Se vogliamo considerare le aziende con superficie superiore

a 5 ettari, nel Salento queste rappresentano il 9% del numero complessivo,

una percentuale modesta, ma occupano una superficie di circa il 57%

di quella totale, entità sempre al di sotto della media nazionale.

L'evoluzione

produttiva

L'evoluzione strutturale sopra indicata ha condizionato l'orientamento

produttivo aziendale e le relative scelte tecniche dell'imprenditore.

Se analizziamo l'andamento della produzione lorda vendibile in valori

costanti, ossia deflazionando la serie di dati sulla base degli indici

dei prezzi al consumo, tra il 1980 e il 1991 possiamo riscontrare

una riduzione media di circa il 25%.

La produzione lorda vendibile dell'agricoltura salentina rappresenta

attualmente circa il 13,5% rispetto a quella regionale, quando dieci

anni fa rappresentava circa il 16%.

Nell'ambito dell'economia agraria leccese i settori di maggior contributo

sono: l'olivicoltura con il 27% della PLV complessiva, l'ortofrutta

con il 21%, la floricoltura con il 22% e la viticoltura con il 7%.

Dall'andamento evolutivo della composizione della PLV si possono constatare

alcuni segnali positivi rispetto ai cambiamenti delle esigenze del

mercato. Infatti, tra il 1980 e il 1991 risultano in aumento la floricoltura

e l'orticoltura, mantengono livelli costanti le patate e l'olivicoltura,

sono in diminuzione i cereali, la vite e il tabacco.

Se da un lato possiamo riscontrare fenomeni di intensivazione dell'agricoltura

salentina, dall'altro si denota una forma di disattivazione in cui

le scelte dell'imprenditore sono basate sulla riduzione dell'impiego

di risorse e sulla volontà a non investire. Basta vedere la

risposta ad una direttiva della CEE per la messa a riposo dei seminativi,

in cui nel corso del 1990 risultano 370 aziende che hanno fatto domanda

per una superficie da ritirare di 1.550 ettari. Nel 1992 tali dimensioni

sono triplicate.

L'entità non è rilevante, ma è indicativa nel

delineare una tendenza di estensivazione e di smobilitazione agricola

specialmente per quelle aziende condotte ad economia e di ampie dimensioni,

come risulta dall'analisi delle domande presentate.

La recente riforma della PAC, però, ha eliminato tale direttiva

di messa a riposo dei seminativi facoltativa stabilendo a partire

dalla campagna agraria 1992/'93 una pratica obbligatoria di non coltura

per i cereali e piante oleaginose sul 15% della superficie aziendale

per i cosiddetti imprenditori professionali. Ciò interessa

marginalmente gli agricoltori salentini in quanto per essere considerati

professionali la superficie a cereali o oleaginose deve essere di

almeno 53 ettari.

L'elemento più interessante della riforma, e che può

influenzare l'orientamento produttivo futuro dell'agricoltura salentina,

sono le misure di accompagnamento e in particolare quelle agro-ambientali.

Tali misure prevedono una serie di premi a beneficio di tutti coloro

che realizzano determinate attività produttive, tra cui l'olivo

specializzato, gli agrumi, la cura delle superfici abbandonate, alcuni

tipi di frutta e uva da vino, ecc., mettendo in pratica tecniche di

coltivazione eco-compatibili, cioè orientate alla protezione

dell'ambiente. Ciò potrebbe rappresentare da un lato una possibilità

di ripresa dell'attività agricola salentina, dall'altro un

ulteriore rallentamento della mobilità della terra attraverso

un mantenimento nelle condizioni attuali della situazione strutturale

e produttiva delle aziende.

Ma il problema principale non è solo produrre, bensì

adattarsi ai cambiamenti dei circuiti distributivi che, proprio in

questi ultimi anni, hanno portato ad una radicale trasformazione dei

canali commerciali.

L'evoluzione

del sistema agro-alimentare

Con l'aumento del benessere economico, le abitudini alimentari sono

profondamente cambiate. I consumatori hanno aumentato i pasti fuori

casa, il tempo dedicato alla preparazione ed al consumo dei prodotti

alimentari si è notevolmente ridotto e gli acquisti di derrate

agricole si stanno via via concentrando in strutture al dettaglio

che offrono una vasta gamma di prodotti: come i supermercati e gli

ipermercati.

La maggiore attenzione dei consumatori ai prodotti naturali e ipocalorici

e la contemporanea esigenza di arricchire i prodotti di tutti i servizi

richiesti dal consumatore (prodotti pre-lavati e pre-tagliati pronti

per l'uso, cibi pre-cotti, sughi, conserve al naturale, ecc.) hanno

portato ad uno sviluppo della fase industriale.

In questo contesto la domanda di prodotti agro-alimentari viene esercitata

in prevalenza da due figure: le industrie di trasformazione e la grande

distribuzione. Fatta eccezione per alcuni prodotti orticoli e frutticoli

che vengono consumati allo stato fresco, oggi la maggior parte della

produzione agricola raggiunge il consumatore finale dopo un processo

di trasformazione effettuato da parte dell'industria alimentare.

Infatti, l'industria alimentare italiana ha registrato negli anni

'80 una forte espansione con un incremento medio della produzione

del 21%, nettamente superiore a quello registrato dell'industria manifatturiera

nel complesso, raggiungendo un valore aggiunto superiore al 50% di

quello agricolo complessivo.

Le richieste da parte dell'industria alimentare verso i fornitori

di prodotti agricoli sono diventate sempre più consistenti

ed esigenti. Da qui nascono le maggiori difficoltà di adattamento

del settore agricolo rispetto all'industria. Quest'ultima richiede

determinati quantitativi di prodotto a condizioni ben precise in cui

gli standard qualitativi, la serietà professionale, la modalità

di consegne, la forma di pagamento e i prezzi sono i fattori che influenzano

la scelta dei fornitori e quindi degli agricoltori.

Se per alcuni comparti le industrie, pur di grandi dimensioni, possono

essere soddisfatte negli approvvigionamenti da singole aziende agricole,

da piccoli consorzi o da cooperative, come nel caso dell'industria

molitoria, enologica, conserviera, ecc., per altri, come quelli ortofrutticoli,

la domanda è esercitata da gruppi distributivi di dimensioni

tali che un'intera regione a volte può essere insufficiente

come quantità e gamma di prodotti. Basti pensare, ad esempio,

che in Germania Federale solo 5 grandi gruppi di acquisto assicurano

la domanda di ortofrutta fresca per circa il 70% del totale consumo

nazionale.

L'industria alimentare se da un lato influenza la domanda di prodotti

agricoli, essa stessa deve far fronte alle esigenze del mercato e

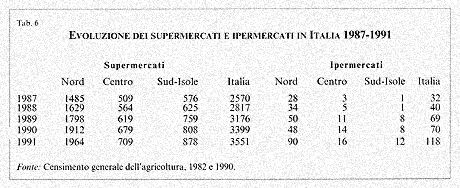

in particolare a quelle della distribuzione moderna che in questi

ultimi anni in Italia, seppur in leggero ritardo rispetto agli altri

Paesi europei, sta registrando una forte espansione (Tabella 6).

Le vendite in

Italia attraverso supermercati e ipermercati di prodotti agro-alimentari

negli ultimi cinque anni sono più che raddoppiate, raggiungendo

una quota di mercato di circa il 45%. Nel Mezzogiorno, seppur ancora

forte la vendita attraverso negozi tradizionali e ambulanti, la presenza

della moderna distribuzione si fa sempre più incisiva e consistente.

Attualmente raggiunge circa il 20% del mercato dei prodotti agro-alimentari.

Finché esisteva una struttura distributiva estremamente polverizzata,

costituita prevalentemente da piccole imprese artigianali a conduzione

familiare, il problema dei rapporti tra produttori e distributori

non si poneva in quanto il potere contrattuale era decisamente dalla

parte dei primi. Vi era un dialogo diretto tra produttori e consumatori,

senza interferenze delle aziende distributive. La diffusione della

grande distribuzione e la sua progressiva concentrazione hanno provocato

un radicale mutamento della situazione. La distribuzione, attraverso

la strategia mirata a far prevalere la scelta del punto vendita e

non più quella del prodotto, congiunto all'obiettivo incentrato

non più sulla vendita del singolo prodotto ma dell'assortimento,

si pone al centro dell'attenzione influenzando sia il mondo produttivo

che quello dei consumatori.

Per fare un esempio relativo alla nostra realtà, le esportazioni

di ortofrutta olandesi in Italia sono quadruplicate negli ultimi cinque

anni (nel 1991 sono stati importati circa 3 milioni di quintali di

ortaggi e legumi di provenienza olandese). Più della metà

è costituita da 6 prodotti leader, pomodori, carote, peperoni,

sedani, cavoli e ravanelli. Seguono vari tipi di insalate, cavolfiori

e altri ortaggi, prodotti per i quali il Salento è fortemente

vocato. Le esportazioni pugliesi di ortofrutta, comprendente gran

parte dei prodotti orticoli salentini, sono aumentate solo del 5%

sempre nello stesso periodo. Fatto ancora più grave è

che tale dinamica è avvenuta in un periodo in cui la domanda

di prodotti freschi mediterranei è notevolmente cresciuta.

Alto livello di selezione del prodotto, confezionamento accurato,

puntualità nelle spedizioni, affinata organizzazione commerciale,

vastità dell'assortimento, attenta pianificazione costituiscono

i fattori determinanti del successo delle produzioni olandesi, soprattutto

presso le centrali di acquisto delle catene distributive.

La grande distribuzione infatti in questi ultimi anni non ha solo

acquisito quote di mercato ma, in funzione delle proprie caratteristiche

organizzative, ha anche via via modificato il rapporto con i fornitori,

privilegiando appunto gli aspetti commerciali (standardizzazione produttiva,

logistica, confezionamento, assortimento continuativo nel corso dell'anno)

rispetto a quelli strettamente organolettici. Va rilevato, inoltre,

che la tendenza generale della distribuzione moderna, per essere competitiva,

è quella di introdurre all'interno del loro assortimento prodotti

di marca, cioè identificati da un marchio ben preciso. In questo

caso il consumatore trova nel punto vendita una vasta gamma di prodotti

di marca, la cui qualità è già conosciuta e stimata.

A questo punto lo spazio per i prodotti non di marca, o poco pubblicizzati

dalle piccole imprese, o con prezzi poco competitivi tali che non

consentono al centro distributivo condizioni vantaggiose, rimane molto

ridotto.

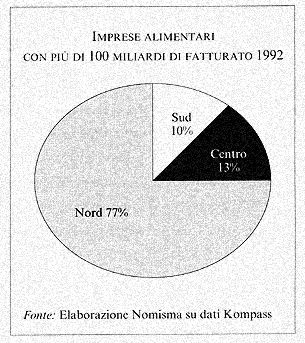

L'industria alimentare del Mezzogiorno, come quella salentina, non

sembra essere completamente in sintonia con tali tendenze. Si può

rilevare che le aziende alimentari del Mezzogiorno sono contraddistinte

da una situazione di mercato molto più debole di quelle del

Nord. In questa area le imprese si caratterizzano per un prodotto

generico, pur qualitativamente buono, senza una propria immagine,

da collocare presso aziende che curano altre fasi del cielo produttivo

a più alto valore aggiunto. Le stesse imprese presentano inoltre

una minore capacità di collocazione diretta sul mercato interno

per la cui penetrazione sono costrette ad affidarsi a grossisti, mentre

riescono a collocare quote più modeste sui mercati esteri,

quando addirittura non riescono ad affacciarvisi del tutto (graf.

1).

Va rilevato, inoltre, che l'industria agro-alimentare del Mezzogiorno,

di dimensioni medio-piccole, si occupa prevalentemente della prima

trasformazione dei prodotti e in buona parte è orientata verso

la trasformazione del prodotto agricolo fresco, per cui sono molto

frequenti attività a carattere stagionale e localizzazione

degli stabilimenti in vicinanza delle fonti di approvvigionamento

delle materie prime.

Ciò non fa altro che scaricare tutte le difficoltà del

settore agricolo sull'industria.

Infine, quest'ultime non avendo una ben chiara identificazione, le

industrie alimentari del Sud dovranno sopportare sempre più

in futuro il peso della moderna distribuzione che favorisce l'ingresso

nei mercati delle forti marche commerciali delle grandi industrie

del Nord Italia ed europee.

Finché rimane una presenza consistente di negozi tradizionali,

le unità produttive salentine possono competere e rimanere

sul mercato in quanto registrano dei vantaggi rispetto alle imprese

che operano su scala nazionale a causa dell'elevato livello dei costi

logistici e commerciali che si devono sobbarcare quest'ultime per

raggiungere i singoli punti vendita. Ma una volta che si avvia lo

sviluppo di nuove forme distributive questo impone nuove regole comportamentali.

Da ciò derivano le preoccupazioni per il futuro del settore,

un futuro caratterizzato dalla sempre maggiore presenza dei gruppi

distributivi.

Non basta più essere specializzati, è necessario ampliarsi

ed associarsi per rispondere alle esigenze di una domanda sempre più

esigente e concentrata. E l'agricoltore salentino non ha manifestato

un grande slancio verso forme di integrazione o di associazionismo

al fine di ottenere sostanziali vantaggi nell'utilizzo delle risorse

finanziarie, nella gestione delle relazioni commerciali e nella valorizzazione

dei propri prodotti.

In Puglia fino al 1991 esistevano 7 associazioni dei produttori ortofrutticoli,

senza alcuna presenza diretta in Salento. Delle altre Associazioni,

riconosciute ai sensi del regolamento CEE 1360/78, in Puglia se ne

contavano, sempre nello stesso periodo, 34, di cui ben 11 operavano

nel settore olivicolo. La forte presenza delle Associazioni in tale

settore è conseguenza dell'applicazione del regolamento 2261/84

che abilita le Associazioni produttori alla gestione degli aiuti alla

produzione.

Le Associazioni dei produttori, non solo nel Salento, ma anche nella

maggior parte del territorio pugliese, non sono state in grado di

svolgere il ruolo per il quale erano state istituite dalla CEE, e

cioè di controllo dell'offerta e di supporto della commercializzazione.

E cioè valorizzazione delle proprie produzioni dapprima attraverso

la riqualificazione del patrimonio varietale, migliore organizzato,

un'offerta idonea sul piano qualitativo e quantitativo, attuazione

di strategie di marketing che possano servire da supporto alla penetrazione

nei mercati per le tante produzioni tipiche.

Le Associazioni seppur presenti nel territorio pugliese e salentino

hanno orientato la loro attività soprattutto verso la gestione

delle misure comunitarie nell'ambito di alcune organizzazioni comuni

di mercato, in affiancamento alle organizzazioni professionali, con

scarso impegno nella attività di regolamentazione del mercato

dei prodotti agricoli.

Qualsiasi forma di integrazione o di associazionismo costituisce un

elemento importante per consentire un dialogo con le diverse forze

di mercato e svolgere un'azione propositiva nell'ambito del sistema

agroalimentare.

Quando in Italia pochi gruppi distributivi disporranno della totalità

della domanda interna di prodotti agro-alimentari, questi vorranno

dialogare con pochi interlocutori che assicurino produzioni in qualità

e quantità e che soddisfino le loro esigenze. Se i produttori

non si adegueranno rapidamente non è difficile prevedere che

la domanda si rivolgerà ai più organizzati ed efficienti

produttori olandesi, spagnoli, ecc.

Conclusioni

Il legame sempre più forte verso la proprietà della

terra, la carenza di strumenti contrattuali che facilitino il rapporto

tra proprietà e impresa, il valore elevato dei terreni non

hanno reso possibile un miglioramento della struttura aziendale salentina,

mantenendo una situazione strutturale tra le più modeste in

Italia. Tale condizione è andata bene fino ad un certo punto.

E cioè fino a che il flusso delle innovazioni di prodotto si

è mantenuto abbondante e fino a che le altre agricolture non

hanno manifestato un interesse verso produzioni fino a qualche tempo

fa esclusive del Sud.

Ma nella situazione attuale di globalizzazione dei mercati, di smantellamento

della politica dei prezzi CEE, di ristrutturazione del mondo industriale

e commerciale e di riduzione della disponibilità di manodopera

nel settore agricolo diventa necessaria una rapida ristrutturazione

e riorganizzazione dell'agricoltura salentina.

La tendenza che risulta da quanto esposto è quella di uno sviluppo

dell'agricoltura salentina a due velocità. Da un lato abbiamo

aziende produttive orientate al mercato in cui la spinta verso una

ristrutturazione e una maggiore aggregazione diventa un elemento inevitabile

per essere al passo con le tendenze generali. Dall'altro, abbiamo

aziende che per motivi strutturali e organizzativi hanno rallentato

il processo di sviluppo e sono sempre più orientate verso un'agricoltura

meno produttiva e più ambientale.

Lo sforzo richiesto per adattarsi ai nuovi scenari è notevole

e l'agricoltura salentina non sembra essere pronta a realizzare in

pieno questi adattamenti.

Lo sforzo deve essere compiuto sia da parte del potere pubblico nel

creare le condizioni favorevoli per operare in maniera efficace sui

mercati, e cioè migliore servizio di assistenza tecnica e d'informazione

all'agricoltore, un credito agrario più efficace, miglioramento

delle infrastrutture. Sia, e in misura prevalente, da parte del singolo

imprenditore, che attraverso la sua creatività e professionalità

prenda parte attiva allo sviluppo dell'agricoltura salentina con iniziative

rivolte sempre più verso il mercato e non iniziative di comodo

che conducono a ritardi sempre più incolmabili. Il legame sempre

più forte verso la proprietà della terra e la carenza

di strumenti contrattuali operanti da vincolo tra proprietà

e impresa hanno frenato la mobilità della terra e scoraggiato

gli operatori agricoli a realizzare nuovi investimenti produttivi.

A questo si è aggiunta una carenza nella conoscenza dell'evoluzione

della domanda di beni alimentari e dei relativi canali commerciali

e una lenta capacità di adattamento del settore produttivo

che costituiscono gli elementi indispensabili per mantenere un rapporto

vivo con il mercato.

Tale situazione è andata bene fino ad un certo punto. E cioè

fino a che il flusso delle innovazioni di prodotto si è mantenuto

abbondante e le altre agricolture non hanno manifestato un interesse

verso produzioni fino a qualche tempo fa tipiche del Mezzogiorno.

Ma nell'attuale situazione di smantellamento della politica dei prezzi

CEE con l'avvio della riforma della PAC, ristrutturazione del mondo

industriale e commerciale con la concentrazione dell'attività

e il costituirsi di grandi supermercati impongono una rapida ristrutturazione

e riorganizzazione dell'agricoltura salentina.

Di fronte a tali esigenze le iniziative da intraprendere per rimanere

al passo con le tendenze del mercato sono diverse, tra cui:

- migliorare le strutture produttive, ampliando la dimensione aziendale

attraverso lo sviluppo dell'affitto o di forme societarie che consentano

l'accorpamento di proprietà diverse;

- stabilire rapporti contrattuali con la grande distribuzione organizzata

e con l'industria di trasformazione per realizzare prodotti nella

quantità e nella qualità richiesta e cercando di aggiungere,

nella fase agricola, o in quella immediatamente successiva, tutti

i servizi richiesti dal mercato. Compito importante in cui viene richiesta

una funzione determinante ed efficace delle Associazioni, Consorzi

di aziende, società commerciali, ecc.;

- puntare sulla caratterizzazione e valorizzazione del prodotto con

confezioni, imballaggi, marchi che ne evidenzino chiaramente l'origine

e le caratteristiche qualitative;

- migliorare le infrastrutture, soprattutto i trasporti;

- migliorare il servizio di assistenza tecnica e di informazione agli

agricoltori da parte degli enti pubblici preposti, in maniera tale

da costituire una guida per il rinnovamento del settore agricolo.