Una recente pubblicazione

interna del CENSIS con una serie di dati frutto di un sondaggio tra

gli albergatori, effettuato durante l'ultima decade del giugno 1994,

riveste particolare importanza per i geografi economisti che s'interessano

di tematiche relative al turismo. I dati sembrano confermare che la

stagione estiva del '94 registra un sensibile incremento nel numero

delle presenze, un forte ritorno dei turisti stranieri ed una ripresa

della domanda di eccellenza nella qualità di servizio richiesta;

quest'ultima sfocia nell'ottimo andamento degli alberghi a quattro

stelle ed oltre, in presenza di un mercato turistico internazionale

ad elevato livello di competitività. Nel contempo il buon andamento

della stagione turistica non è omogeneo né territorialmente

né in rapporto alla tipologia degli esercizi alberghieri a

causa principalmente di una maggiore selettività della domanda.

Le tendenze della domanda turistica individuabili nell'anno possono

essere così sintetizzate.

Il luogo della vacanza (fattore geografico per eccellenza) perde rilevanza

sulla determinazione della vacanza. Ad essere valutati e confrontati

non sono più le località, ma i "prodotti"

turistici analizzati nella loro qualità e nel loro costo. Ora

che la vacanza è diventata un momento imprescindibile e irrinunciabile

di "distacco" dai quotidiani ritmi di vita, la qualità

intrinseca del prodotto turistico diventa la variabile decisiva per

la scelta delle modalità e del luogo di consumo.

Il mondo dei viaggi è diventato più piccolo (si raggiunge

con lo stesso tempo una quantità prima impensabile di destinazioni);

più competitivo (con lo stesso budget familiare si può

comprare una grande varietà di prodotti turistici); più

facile (ogni frontiera si supera con minori ostacoli); più

noto (ci sono sempre più giornali che parlano di viaggi e le

sezioni di guide delle librerie si espandono a vista d'occhio); più

familiare (si viaggia di più per lavoro, per vacanze, per studio).

L'agire contemporaneo di tutto questo insieme di elementi (e di altri

ancora) tende ad annullare le "rendite di posizione" e non

basta più una spiaggia o una bella cattedrale per fare di un

luogo un "prodotto turistico".

Inoltre, essendo l'abitudine al fare vacanza ormai sedimentata in

ampi strati sociali, le modalità "tecniche" per la

sua determinazione (agenzie, biglietti per il trasporto, alberghi)

sono diventate di comune conoscenza dei turisti tanto che essi possono

rimandarne fino all'ultimo momento la scelta. I fattori "umorali"

connessi al momento della scelta acquisiscono una rilevanza prima

sconosciuta. Quindi la vacanza non è più programmata

con largo anticipo, in quanto gli stati d'animo temporanei diventano

fondamentali per la sua determinazione; sembrano pertanto perdere

importanza le caratteristiche antropiche dell'area di partenza dei

potenziali turisti (momento attivo). La seconda motivazione espressa

dagli albergatori per spiegare l'andamento della stagione consiste

proprio (con il 16,8% dei casi) nel mancato utilizzo delle prenotazioni

da parte dei turisti.

Si va imponendo una crescente autonomia nelle decisioni del turista.

Le vendite di guide e cartine turistiche registrano un boom senza

precedenti; il viaggio organizzato diventa più "flessibile",

lasciando spazio all'autonomia di gestione e all'organizzazione del

turista (si pensi alle opportunità "fly and drive"

messe in atto da molte organizzazioni).

Si riducono le vacanze a carattere monotematico. Il turista si connota

per la sua poliedricità: cultura, sport, natura, divertimento,

riposo rientrano in un mix del quale il singolo individuo è

un insieme composito di domanda di esperienze differenziate; l'appartenenza

di status non determina più univocamente le modalità

del fare vacanza. Il reddito, l'istruzione, l'età, il sesso

perdono gran parte della loro capacità di orientare rigidamente

le modalità della vacanza; diventano preminenti le preferenze

soggettive nella scala dei consumi. Non importa più, relativamente,

il reddito disponibile ma quello che ciascuno decide di "investire"

nella vacanza e negli altri settori di consumo; l'incremento del potenziale

turistico, la "omogeneizzazione" delle località italiane

e straniere, sia come qualità del prodotto che come costo,

agevolano i flussi dei turisti italiani nei Paesi esteri. Sono in

particolare i giovani a manifestare la maggiore disaffezione dall'Italia

come luogo deputato per la vacanza (la Grecia è la più

beneficiata).

Ad una "villeggiatura" tradizionale di lunga durata (un

mese) si sostituisce lungo tutto l'arco dell'anno una "parcellizzazione"

della vacanza di minore durata. La diffusione del lavoro autonomo,

l'aumento degli occupati nel terziario (settore nel quale la presenza

deve, per la quasi totalità dei comparti, essere garantita

continuativamente), gli elevati e stressanti ritmi di lavoro rendono

necessari dei break di riposo brevi, ma spesi in diversi periodi dell'anno.

E' questa l'epoca delle vacanze brevi (che possono andare da un week-end

ad una settimana) che rende ulteriormente frammentato il mercato turistico.

Il senso dell'insieme di questo comportamento lo si ritrova mettendo

insieme i vari tasselli del puzzle: ogni vacanza, presa per sé,

appare "parziale", unita alle altre riprende il suo senso

compiuto. Per ritrovare la villeggiatura, cioè l'unitarietà,

bisogna comporre il puzzle: quel che un tempo si trovava in una sola

vacanza ora si ottiene mettendo insieme tanti viaggi e una molteplicità

di esperienze turistiche.

La prova di questo mutamento si ritrova nelle due facce della medaglia:

nella quasi scomparsa delle grandi vacanze, cioè dei periodi

di oltre venti giorni continuativi di vacanza e nella crescita tumultuosa

dei week-end lunghi.

La forma di vacanza week-end, qualunque sia la durata in giorni, rappresenta

l'espressione più pertinente dell'esprimersi nei termini turistici

di una società che sta accentuando i suoi tassi "consumistici"

e i suoi valori "post-industriali".

D'altro canto, in Paesi come gli Stati Uniti, le vacanze di un mese,

la villeggiatura, è una forma di turismo poco frequentata.

In quel Paese il week-end è la forma di vacanza più

consueta e dopo di questa vi è la settimana intera; solo in

pochi casi, la vacanza in Europa o in altri continenti giunge alle

due settimane o oltre.

Sommando idealmente i giorni dei vari week-end di un anno con i giorni

di vacanza tradizionali si scoprirebbe che anche per l'Italia i primi

superano oramai, e talvolta di gran lunga, i secondi.

Si scoprirebbe cioè che mutamenti nell'organizzazione della

vita collettiva e dei comportamenti di vacanza sempre di più

convergono come complemento uno dell'altro, tasselli di un unico quadro.

Oggi nell'immaginario turistico sembrano vincere il fare, il prodotto

turistico, l'albergo eccellente, la società che si incontra,

l'atmosfera che si insegue (e non si raggiunge) tramite la "vita

ordinaria", quella non turistica.

Schiavi dei luoghi, i turisti erano "costretti" a coltivare

la scienza geografica mentre oggi coltivano la "scienza del ludico":

oggi nessun posto, di per sé, sembra essere essenziale, conta

cosa ci si può fare, come il luogo può essere "usato".

Nel mondo turistico degli italiani sembra essere finito il sortilegio

dell'obbligo alla vacanza culturale, conta di più la vacanza

fitting, cioè appropriata alla personalità del consumatore:

vacanza fitting come capacità dell'offerta di adattarsi ai

clienti, seguendo il "politeismo" che caratterizza il turista

di questa stagione.

Alla vacanza ormai viene demandato il compito di realizzare l'inatteso,

il non programmato, l'irrazionale, liberandosi persino dal proprio

segmento socio-economico di appartenenza: se un tempo a un dato profilo

sociale corrispondeva una determinata località, oggi tutto

è mescolato, discusso, provvisorio.

Spesso il turista del 1994 è condizionato dall'umore: oggi

va bene una località "chiassosa", domani una più

"riflessiva". Si scompone la vacanza in tanti frammenti,

ognuno diverso dall'altro (un viaggio in una capitale europea, una

settimana in montagna, un week-end in campagna, un salto alle terme,

un giro in macchina a inseguire un itinerario-nicchia, magari gastronomico

o culturale, una settimana di mare) eppure tutti uniti, quasi come

un puzzle impossibile, a sostituire la vecchia villeggiatura.

Il "politeismo" che si vive nel turismo richiama e riprende

temi più generali dei comportamenti di consumo degli italiani.

Così come, ad esempio, la domanda di varietà, di poter

scegliere, di confrontare diversi prodotti ha sostenuto la crescita

prima dei supermercati, poi degli ipermercati e, infine, dei centri

commerciali nella distribuzione del largo consumo, allo stesso modo

sta evolvendo l'offerta dei tour operators per quel che concerne il

turismo organizzato.

Bisogna rilevare che nel processo di concentrazione aziendale in atto

nel mercato delle vacanze i tour operators italiani non occupano i

primi posti come volume d'affari. Il mercato è infatti nettamente

dominato dagli operatori della Germania che da soli fruttano il 45%

del giro d'affari annuo del continente (1992); gli unici tour operators

italiani presenti sono il Cit e l'Alpitour rispettivamente al 19°

e 21° posto. Da anni si sostiene che il mercato turistico italiano

necessita di un forte processo di concentrazione e di internazionalizzazione.

Esso risente di una situazione anomala: la distribuzione del prodotto-vacanze

è fatta da circa 5.000 punti di vendita, cioè le agenzie

di viaggio, per la maggior parte a gestione familiare; di questi,

solo il 2,5% sono controllati dai nostri tre principali tour operators

(Cit, Alpitour, Valtur).

Un tempo i "pacchetti" di vacanza tutto-compreso erano concepiti

come una forma estrema di risparmio: tutto-compreso significava riduzione

al minimo del prezzo, oggi lo stesso "pacchetto" è

sinonimo di tutto-possibile: ognuno può mettere insieme i singoli

prezzi per costruirsi una vacanza personalizzata.

Come abbiamo già detto, la stagione turistica estiva nel 1994

sembra registrare una netta ripresa rispetto alle posizioni rilevate

lo scorso anno. Il sondaggio tra gli albergatori, effettuato dal CENSIS,

ha permesso di stimare un incremento del 4,2% per gli arrivi di questa

estate nelle strutture ricettive di tutto il Paese.

Si preannuncia, quindi, una stagione favorevole, dopo anni caratterizzati

da una crisi diffusa per tutto il settore turistico italiano; un fenomeno

che, però, vedremo premiare alcuni contesti piuttosto che altri.

Bisogna tener conto però che i costumi dei turisti stanno cambiando

e, sempre di più, si tende a prenotare all'ultimo minuto.

Poiché le indicazioni che giungono dagli albergatori tengono

soprattutto conto delle prenotazioni effettivamente pervenute al momento

delle interviste, è possibile che una quota di turisti raggiunga

i luoghi di vacanza all'ultimo momento, contribuendo a ritoccare verso

l'alto il dato relativo all'incremento degli arrivi.

Se sostanzialmente il mercato turistico è in crescita, bisogna

comunque considerare come un tale andamento sia frutto anche di dinamiche

che determinano un forte mutamento nella composizione della clientela

turistica, vista nel rapporto fra stranieri e italiani. Quasi la metà

degli esercizi rivela un mutamento nella composizione della propria

clientela.

Un maggiore afflusso di turisti provenienti da altri Paesi sta, sostanzialmente,

alla base di questo fenomeno. Infatti, fra gli albergatori che hanno

rilevato un mutamento della composizione della clientela nella propria

attività, più dei 3/4 ha visto affluire un numero maggiore

di turisti stranieri.

Lo stretto rapporto fra incremento degli arrivi e mutamento della

composizione dell'utenza turistica è messo in evidenza dalla

constatazione che la maggior parte delle strutture alberghiere interessate

all'andamento degli arrivi ha anche fatto rilevare un mutamento nella

composizione italiani/stranieri della propria utenza.

Ancora più stretto è il rapporto fra l'andamento del

mercato ed il tipo di mutamento intervenuto, in relazione alla composizione

italiani/stranieri della clientela. Parrebbe, infatti, che laddove

aumentano gli stranieri il mercato vada bene, oppure confermi situazioni

di sostanziale stabilità, mentre laddove aumentano gli italiani

il mercato in termini di arrivi sia in calo.

In definitiva, il mercato turistico sembra essersi sdoppiato in due

tronconi, quello degli italiani, che perdura in uno stato di sostanziale

stabilità rispetto allo scorso anno e che ancora -nonostante

flebili segni di ripresa - non ha superato gli effetti della crisi

economica; l'altro troncone è rappresentato dal mercato del

turismo straniero, ben disposto a venire in Italia ed a spendere di

più che in passato, ma a condizione che gli si offrano servizi

migliori. Nel complesso, tutte le componenti straniere hanno notevolmente

aumentato il flusso verso l'Italia. Secondo l'indagine della Federalberghi,

nei primi dieci mesi del '94 le presenze giapponesi sono cresciute

del 44,6%, quelle americane del 23,2% e le canadesi del 12,1%, ma

sono aumentate anche le presenze europee. I francesi sono cresciuti

del 12,8, gli austriaci del 7,3%, gli inglesi dell'11,8%, gli svizzeri

del 16,3%, i belgi del 7,8%.

A fare il pieno, come di consueto, sono stati i tedeschi (+10,9%)

che nel periodo gennaio-ottobre del '94 hanno totalizzato 16,5 milioni

di presenze sui 42,4 milioni complessivi della clientela straniera

(Mondo Economico, 1995).

Questo sdoppiamento del mercato impone strategie differenti e più

aggressive per gli albergatori. Cosicché, nonostante la ripresa

dell'intero settore turistico, si vengono a creare forti disomogeneità

fra gli imprenditori che sanno conquistare la clientela straniera

- magari facendo molta promozione all'estero e collegando la propria

attività a quella dei grandi tour operators internazionali

- e quelli che invece perdurano a giocare di rimessa, aspettando il

turista, senza fare nessuno sforzo per convincerlo a sceglierli.

Per quanto riguarda gli alberghi di categoria media (tre stelle),

il 42,5% rileva stabilità negli arrivi rispetto allo scorso

anno, ed il 30,9% una diminuzione; soltanto il 26,5% degli alberghi

a tre stelle ha visto incrementare la propria clientela.

Le categorie inferiori (meno di tre stelle) vedono un andamento del

mercato stabile nel 55,3% dei casi, ma ben il 32,9% dichiara una situazione

in corso di diminuzione negli arrivi. Un aumento si è verificato

soltanto nell'11,8% dei casi.

Il cliente sembra molto accorto nello spendere i propri soldi, e preferisce

usufruire di quelle strutture che offrono i migliori servizi, magari

pagando un prezzo di poco superiore.

In linea con il principio che il successo stagionale è determinato

dal migliore rapporto con l'utenza straniera, si nota che, fra gli

alberghi che hanno registrato un mutamento nella propria clientela,

proprio le categorie di lusso sono quelle che hanno rilevato un maggiore

afflusso di stranieri.

La maggiore percentuale di alberghi che hanno un incremento - in termini

relativi dell'utenza italiana - è stata registrata per la categoria

inferiore (quella con meno di tre stelle).

Anche la dimensione dell'esercizio sembra avere una particolare connessione

(positiva) con l'andamento del mercato. Parallelamente a quanto rilevato

per la categoria dell'albergo anche la dimensione dell'esercizio esercita

una attrazione sugli stranieri.

In definitiva, sembra che la partita fondamentale si stia giocando

sull'accaparrarsi il turismo straniero: qui vince chi è più

competitivo ad assorbire la maggiore quota di turisti, provenienti

soprattutto dalla Germania, chi invece s'accontenta del mercato nazionale

raggiunge obiettivi molto limitati.

La crisi in atto in alcune zone turistiche del Mediterraneo (guerra

nella ex Jugoslavia, terrorismo ispirato dal fondamentalismo islamico

in alcuni Paesi del Nord-Africa), il favorevole andamento climatico

della stagione sia invernale che estiva e l'assenza di emergenze di

carattere ambientale per quanto riguarda le località balneari

hanno fatto riversare in Italia un certo numero di turisti stranieri.

Ma è anche la svalutazione della lira, che ha determinato un

cambio favorevole, alla base dell'attrazione per tanti turisti esercitata

dai nostri lidi.

Questi elementi, che sono dovuti agli effetti di una congiuntura particolarmente

favorevole, hanno quindi determinato un afflusso a "cascata"

del turismo straniero. Questo non premia allo stesso modo tutte le

strutture ricettive e tutte le località turistiche, come già

messo in evidenza.

Innanzitutto, un mercato come quello del turismo straniero opera una

selezione per immagine "globale": il turista straniero è

principalmente attratto dalle zone turisticamente più note,

cosicché preferirà andare a Portofino, a Ischia o a

Taormina, piuttosto che in località delle Marche oppure della

Calabria. Ma la selezione imposta è anche di tipo strutturale:

poiché il turista straniero arriva in Italia anche per il tramite

delle agenzie o degli operatori turistici internazionali, con maggiore

facilità si rivolgerà ai grandi alberghi e, magari,

di categoria superiore: strutture che, appunto, con quelle agenzie

e con quegli operatori hanno rapporti privilegiati. D'altro canto,

il turista straniero opera già per suo conto una selezione,

optando per alberghi che offrono una qualità del servizio superiore.

Se negli anni scorsi era l'intero sistema ricettivo ad avvantaggiarsi

di crescenti flussi turistici, oggi una situazione particolarmente

favorevole di afflusso turistico viene assorbita dalle realtà

maggiormente preparate ad accoglierlo e più consolidate; pertanto

questa congiuntura particolarmente favorevole per il turismo italiano,

lungi dall'operare una sorta di abbassamento della competitività,

la accentua.

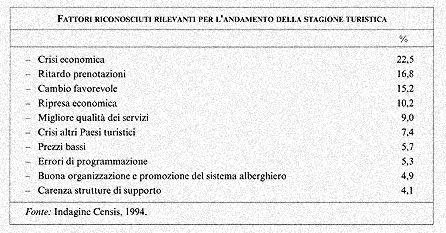

Molto interessanti sono infine le motivazioni addotte dagli albergatori

per spiegare il particolare andamento della stagione turistica. Da

queste è infatti possibile trarre elementi per valutare il

livello di maturità imprenditoriale diffuso tra gli operatori

e la corrispondenza con le reali dinamiche del settore turistico.

Le valutazioni degli operatori si riferiscono in particolar modo ai

fattori economici.

Cosicché si rileva che, a spiegazione di una stagione non troppo

brillante (1993), viene addotta come causa la crisi economica in grado

di scoraggiare la clientela italiana: a dire il vero, dietro questa

posizione c'è il sospetto che si celi una scarsa propensione

per l'operatore turistico di fare autocritica, trovando comodo utilizzare

argomentazioni così diffuse in questi ultimi tempi nell'opinione

pubblica.

Ma anche per motivare un andamento particolarmente positivo in termini

di arrivi previsti, si fa spesso appello principalmente a fattori

congiunturali come il cambio favorevole, che avrebbe spinto una quota

consistente di stranieri a frequentare le nostre strutture di ricezione

turistica, oppure alla ripresa economica.

Rilevante, come precedentemente affermato, è il fatto che molti

lamentano incertezza nel mercato adducendo il costume dei turisti

di prenotare in ritardo. Questo in sintonia con il sentore che il

turista muti i propri modi di fare vacanza a causa della minor possibilità

di fare previsioni con largo anticipo circa i luoghi e i modi di villeggiatura.

Meraviglia constatare come soltanto dopo questi fattori - di pura

congiuntura economica ed indipendenti rispetto alla volontà

ed alle capacità degli albergatori - venga proposto per argomentare

il successo stagionale il fattore relativo al miglioramento dei servizi

offerti.

Una parte degli operatori interpellati sostiene che un buon mercato

degli arrivi nella propria struttura ricettiva sia anche da addebitare

alla crisi degli altri Paesi turistici.

Secondo alcuni, anche l'aver contenuto i prezzi può avere avuto

un effetto particolarmente positivo sulla propria attività,

mentre altri riconoscono che errori di programmazione della stagione

turistica - in termini di prezzi alti e di incapacità di fare

politica per attrarre turisti -possono stare alla base di un cattivo

andamento della stagione stessa.

Infine, una buona organizzazione in termini promozionali del sistema

alberghiero (rapporti con agenzie e tour operators) è stata

fondamentale per programmare un buon andamento del mercato in termini

di arrivi.

L'industria dell'ospitalità italiana si trova oggi in una duplice

situazione: sul piano congiunturale si avvantaggia del tasso di cambio

favorevole, ma su quello strutturale soffre anche di una inadeguatezza

generale della qualità offerta rispetto a quella domandata,

soprattutto quando si scende dalle 4 alle 3 stelle o ancora più

giù. E' probabile che si debba cominciare a pensare a un piano

di rafforzamento della qualità dell'offerta ricettiva e di

una crescita della dimensione media alberghiera, oltre che alla nascita

di nuove strutture particolarmente innovative che fungano da prototipo

per l'intero sistema.