Negli ultimi anni,

uno degli strumenti più usati dai governi di tutta Europa per

ottenere la "quadratura" dei bilanci pubblici in difficoltà

è stato il taglio agli investimenti e/o la riduzione delle

risorse destinate alle amministrazioni locali. L'appetito (di finanziamenti)

può però aguzzare l'ingegno, anche in autorità

locali abituate a contare su comodi - e deresponsabilizzanti - trasferimenti

dai governi centrali. Se cominciano a scarseggiare i fondi pubblici

per gli investimenti, per le infrastrutture, per la copertura delle

spese locali (queste in Italia rappresentano all'incirca il 40 per

cento della spesa pubblica totale), non resta infatti che rivolgersi

alla fiscalità locale oppure al settore privato e all'ingegneria

finanziaria. E' quanto emerge da una recente ricerca dedicata all'analisi

del finanziamento privato alle autonomie locali in Europa.

Dall'indagine emerge un comparto finanziario ricco di prospettive

per quanto - purtroppo - ancora estremamente povero di realizzazioni.

Dal lato della domanda, gli enti locali sono spinti ad affacciarsi

sui mercati finanziari privati da una pluralità di motivi,

oltre a quello di "sostituzione" dei fondi non più

erogati dai governi nazionali.

Sul piano istituzionale, in questi anni si sono affermate e diffuse

nell'Europa comunitaria istanze regionalistiche, a cui alcuni Stati

hanno ormai fornito risposte legislative. Dal 1982 è stata

concessa una certa autonomia finanziaria alle comunità locali

in Francia. In Spagna, l'autonomia delle regioni è costituzionalmente

garantita anche sotto il profilo dell'assetto finanziario. In Italia,

sia pure con ritardo, dal 1992 al 1995 sono state introdotte varie

riforme, da quella delle autonomie locali alla legge sulle società

miste, ai BoC (obbligazioni comunali).

Al regionalismo si è accompagnata la richiesta da parte dei

cittadini di esser governati meglio da governi più vicini,

più responsabili e più trasparenti (secondo il principio

accolto in sede europea di "sussidiarietà"). Non

vi è sufficiente responsabilità verso i cittadini se

- come oggi per lo più avviene - i governi locali traggono

dalla tassazione o dai trasferimenti la parte principale delle proprie

risorse.

In aggiunta al cambiamento del clima istituzionale, vi è il

forte bisogno di molte regioni d'Europa di invertire le dinamiche

del declino industriale ed economico con l'ammodernamento delle infrastrutture

tradizionali e con la creazione di infrastrutture di nuova generazione

(collegamenti ferroviari veloci, città cablate). Le ambizioni

di molte regioni di emergere o di non perdere terreno si scontrano

però con l'esigenza di raccogliere volumi finanziari che non

possono essere soddisfatti dagli Stati, e neppure dalle istituzioni

europee.

Con un bilancio di meno del 2 per cento del Pil comunitario, assorbito

per quasi metà dalla politica agricola, Bruxelles non ha alcuna

intenzione di diventare una sorta di maxi-Stato, prodigo di fondi

per gli investimenti regionali. Il principio è che gli aiuti

all'investimento devono rivestire carattere di eccezionalità,

ed essere limitati ai casi in cui, in assenza di un intervento di

sussidio, possa porsi un problema di coesione.

Bruxelles, dunque, spinge proprio per una crescita del Project Finance

e per la nascita di agenzie di rating a basso costo specializzate

in prestiti pubblici, in modo da far crescere un mercato finanziario

dei titoli collegati alla partecipazione privata nelle iniziative

pubbliche in investimenti locali e regionali.

Se, dunque, l'ambiente legislativo-istituzionale e quello europeo

sono favorevoli alle società miste, alle privatizzazioni, alle

emissioni obbligazionarie, al Project Finance, al fine di realizzare

e gestire opere e servizi locali, quali sono le ragioni per cui tale

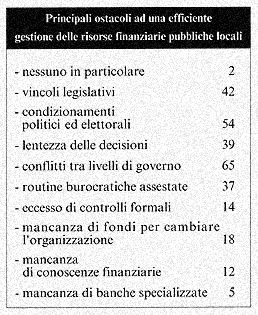

domanda potenziale stenta a tradursi in domanda effettiva? Si tratta

di ragioni politiche, burocratiche, elettorali, in quasi tutti i Paesi,

per quanto con talune specificità in ciascuno (a questo proposito

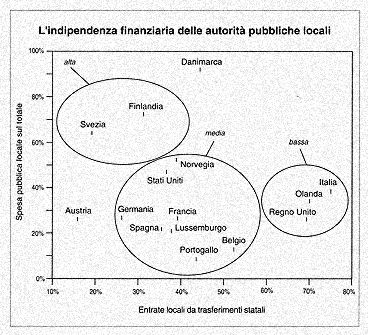

si confrontino le risposte nella tab. di pag. 26, Ndr). Intervistando

un panel di esperti internazionali, si è trovato che le strutture

politiche regionali e locali dei Paesi europei differiscono infatti

quanto a definizione dei veri obiettivi dell'azione politica.

Al centro dell'attenzione del governo locale in Spagna e nel Regno

Unito sembra essere la collettività locale, con il connesso

bisogno di riequilibrio interno (anche sociale e territoriale). Poiché

è difficile indirizzare l'azione privata alla redistribuzione,

risultano resistenze dei governi locali di quei Paesi a colloquiare

con la finanza privata. Nel Regno Unito, del resto, le privatizzazioni

locali sono state per lo più spinte da Londra, e raramente

dalle autorità decentrate.

In Italia, al centro dell'attenzione dei governi locali vi sono gli

stessi uomini politici. Il maggiore ostacolo all'efficienza finanziaria

denunciato dagli esperti è perciò la lentezza decisionale:

si tratta di un risultato perfettamente coerente con le premesse,

poiché è chiaro che il potere dei politici è

massimo fino a che il processo decisionale è in corso.

Nel nostro Paese, insomma, si vive una specie di realtà amministrativa

paradossale, fatta di meccanismi che dilazionano le decisioni per

massimizzare il potere di controllo degli organi amministrativi.

Il Paese più equilibrato nell'interpretare il nuovo ruolo dei

governi locali è la Francia. Al fuoco dell'obiettivo amministrativo

compare finalmente la soddisfazione dei cittadini, visti tuttavia

più come utenti che come contribuenti.

Non a caso l'innovazione finanziaria pubblica ha preso piede qui più

facilmente, e in forme particolari: mentre la maggior parte delle

privatizzazioni locali britanniche sono state effettuate con cessioni

totali a privati o collocamenti azionari presso i risparmiatori, i

governi locali d'Oltralpe hanno preferito lo strumento delle società

miste, dove il socio pubblico controlla direttamente le caratteristiche

dei servizi resi ai cittadini, evitando in questo modo i fenomeni

di malcontento o rigetto tipici di alcuni casi britannici (si vedano

i bus di Manchester).

Nonostante che

il Project Finance sia ancora inutilizzato o marginalmente impiegato

nelle regioni d'Europa (83 per cento delle risposte) e che solo un

esperto su quattro abbia previsto un futuro senza ostacoli per le

privatizzazioni locali, l'ingegneria finanziaria nel settore pubblico

locale ha certamente prospettive di crescita, purché - rimossi

quelli legislativi - si eliminino gli ostacoli attualmente esistenti.

L'agenda delle riforme dovrebbe includere quattro capitoli fondamentali:

1) la riduzione della burocrazia;

2) la riduzione degli incroci di competenze fra diversi livelli di

governo;

3) il raggiungimento di tempi decisionali coerenti con l'esigenza

di efficienza dei partner (finanziari e operativi) privati;

4) la diminuzione dell'incertezza amministrativa e, in modo particolare,

una maggiore certezza sul "non cambiamento" delle condizioni

di contorno sulla base delle quali si sia attratto il capitale privato.

Le amministrazioni che sapranno rispettare questa agenda troveranno

la disponibilità sia degli operatori finanziari nazionali sia

di quelli esteri a farsi coinvolgere in operazioni congiunte. Da un

lato, infatti, per le banche è giunto il momento della diversificazione.

Per le imprese di costruzione, d'altro lato, imparare a utilizzare

il Project Finance può essere di vitale importanza non soltanto

per superare la crisi del settore, ma anche per migliorare la capacità

di penetrazione nei mercati esteri delle grandi opere.

Queste vengono infatti sempre più raramente pagate "a

piè di lista": si richiede invece l'adesione a società

di progetto, dove la presenza del capitale privato responsabilizza

tutti gli attori al massimo sforzo e al miglior risultato.