L'Italia fuori

dalla moneta unica. E la Francia, invece, "deve" esserci.

Comunque, nessuno si faccia illusioni: neanche Belgio e Olanda avranno

giorni tranquilli, nessun trattamento di favore nei confronti di Bruxelles

e di Amsterdam, che per far parte del giro dovranno preventivamente

risolvere i rispettivi problemi di indebitamento pubblico. Dopo aver

lanciato, insieme col presidente della Bundesbank, Hans Tietmeyer,

l'offensiva per l'inasprimento delle regole di Maastricht, Waigel

è passato alla distribuzione delle pagelle e alle bacchettate

sulle dita, con conseguenti reazioni al ribasso dei mercati e con

irritazione dei governi, escluso quello italiano.

Niente è stato casuale. Alla vigilia del vertice europeo che

si doveva tenere a Palma di Majorca per discutere di riforme istituzionali,

e cioè per tracciare la mappa dell'Europa del Duemila, la Germania

ha lanciato ai partner un segnale raggelante: non contenta di avere

scatenato, esattamente un anno e mezzo prima, la più grande

confusione, e persino il panico nell'Unione, presentando il piano

Lamers con tanto di nomi e cognomi degli "eletti" alla grande

avventura, è ritornata alla carica con la politica degli attestati

di merito e delle esclusioni: da una parte i buoni, con qualche eccezione

di convenienza; dall'altra i cattivi. Quel che è peggio, è

che lo ha fatto impugnando il Trattato di Maastricht. E non, come

sarebbe stato più logico e anche legittimo, per invocarne il

più rigoroso rispetto, ma per andare oltre il suo dettato.

In parole concrete, per calpestarlo, ineludibilmente insieme al progetto

della moneta unica.

Di primo acchito, la posizione tedesca può sembrare ineccepibile

e nient'affatto nuova: infatti, da sempre Bonn afferma che la moneta

unica ci sarà soltanto se sarà stabile e forte come

la più stabile e forte d'Europa. Vale a dire, come il marco,

che per i tedeschi non è solo una moneta, ma il simbolo stesso

dell'unità nazionale, l'espressione "pulita" del

nazionalismo post-bellico; insomma, un bene da difendere costi quel

che costi. Le regole di Maastricht sono state inventate proprio per

offrire queste garanzie. Per darle, i governi dell'Unione europea

hanno optato per una semi-germanizzazione volontaria delle rispettive

economie, nella convinzione che il recupero di stabilità fosse

comunque nell'interesse generale, cioè l'unico modo per recuperare

stabilità, competitività internazionale, solido futuro

per l'Europa. Ma queste stesse regole, che Waigel e Tietmeyer brandiscono

un giorno sì e l'altro pure, dicono che chi aspirasse ad entrare

nella moneta unica dovrà avere, al momento della verifica del

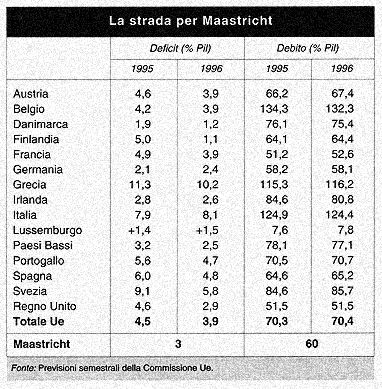

1998, un deficit pubblico di "quasi il 3 per cento" del

Prodotto interno lordo e un rapporto debito/Pil del 60 per cento,

rapporto che, in alternativa estrema, deve "scendere a un ritmo

soddisfacente". E' appena il caso di ricordare che quando Maastricht

fu negoziata - e durissimamente - fra il '90 e il '91, il Belgio per

esempio aveva già un indebitamento intorno al 130 per cento.

Tutti quanti sapevano dunque, tedeschi compresi, che mai Bruxelles

avrebbe potuto raggiungere l'obiettivo del 60 per cento entro il Duemila,

visto che per farlo, a un ritmo medio di discesa del 2 per cento annuo,

ci avrebbe messo circa trentacinque anni.

In realtà, c'è un Paese dell'Unione, esattamente l'Irlanda,

che è riuscito a tagliare quasi del doppio (4-5 per cento annuo)

il suo indebitamento, scendendo dal 117 al 90 per cento del Pil in

un quinquennio. Il segreto del suo successo consente all'Irlanda,

insieme con la Germania e con il Lussemburgo, di essere giudicata

dai Quindici in possesso dei requisiti per la moneta unica. In applicazione

del dettato di Maastricht. Peccato che, dopo essersi arreso a malincuore

a Bruxelles al verdetto della schiacciante maggioranza dei ministri

finanziari dell'Unione europea, Waigel si sia poi "dimenticato"

di citare tra i Paesi virtuosi l'Irlanda nel suo rapporto sulla convergenza

dell'economia germanica.

Un'amnesia tutt'altro che casuale. Come tutt'altro che casuale è

la prevista ammissione della Francia, anche se Parigi non naviga in

acque migliori di quelle italiane in fatto di debito pubblico.

Perché la Germania tira la corda fin quasi a rischiare di spezzarla?

Perché spara ad alzo zero sul Belgio "altamente indebitato",

invitandolo "a privatizzare in modo più deciso" e

ricordandogli che neanche per la capitale dell'Europa "si faranno

eccezioni"? Perché tira in ballo l'Olanda, che ha una

moneta invidiabile e tutti i parametri in ordine, tranne il solito

debito (80 per cento), una catena al piede ineliminabile entro il

'98 senza le celeberrime interpretazioni flessibili? Perché

la mano tesa alla Francia, che invece nel '98 potrebbe essere l'unica,

in caso di crescita fiacca, a rischiare di avere un deficit - cioè

il parametro che davvero conta - sopra il 3 per cento?

Perché, più che con l'ortodossia, la Germania sembra

giocare allo sfascio dell'Unione monetaria europea, gettando lo scompiglio

tra i partner e sui mercati. Ai quali continua a dire, ormai non più

in termini ermetici: o accettate il diktat o non se ne fa niente.

Il che sarebbe probabilmente preferibile. E se questa è Europa...