Una delle caratteristiche

del capitalismo forse meno celebrata di altre è la sua straordinaria

capacità di cambiare, adattandosi a condizioni ambientali,

sociali, politiche e culturali diverse.

L'Italia, Paese capitalista a tutti gli effetti, benché arrivata

a questo stadio ultima tra le grandi nazioni, è stata governata

da una classe dirigente sostanzialmente estranea alla cultura capitalista.

Ora avrebbe bisogno di un settore pubblico diverso da quello rappresentato

da un sistema industriale il cui impoverimento tecnologico e di ricerca

scientifica è purtroppo un dato strutturale, privo di chiare

regole del gioco imprenditoriale e di mercato.

" Gl'italiani hanno voluto far un'Italia nuova e loro rimanere

gl'italiani vecchi di prima". Così, un secolo e mezzo

fa, scriveva D'Azeglio ne I miei ricordi. A questa grande distanza

di tempo, il contrasto tra vecchio e nuovo, pur con punti di riferimento

mutati, non appare certo superato e neppure sopito., passa dentro

alle coscienze oltre che ai meccanismi del sistema, rende spesso contraddittorie

le aspettative, le priorità, le scale di valori dei cittadini.

Portato duramente alla ribalta dalle vicende giudiziarie di "Mani

Pulite" tale contrasto pone domande esistenziali non solo alle

forze politiche, ma anche ai singoli cittadini; nell'ambito di profonde

modificazioni mondiali, introduce una specificità italiana,

una speciale atmosfera di precarietà vissuta in maniera particolarmente

acuta.

La "cultura della piazza", tipicamente italiana, mette impietosamente

a nudo tutti i dubbi e induce a interpretare la situazione del Paese

in senso pessimistico. Soprattutto mostra la scarsa importanza dei

problemi italiani, parossisticamente dibattuti da noi, nel quadro

del capitalismo mondiale. Nella situazione italiana sono presenti

- intrecciati con fattori di degrado strutturale, di tipo politico

e civile, oltre che economico - numerosi elementi positivi, spesso

trascurati. E il rischio, nonostante le apparenze, è forse

quello di un lento declino, più che di un salto nel vuoto oltre

l'orlo dell'abisso.

La scena italiana appare dominata non tanto dalle grandi tendenze

alle liberalizzazioni e alla privatizzazione, presentatesi nel '95

informa piuttosto attenuata, quanto invece dalle trasformazioni del

mondo bancario, in uno scenario che mostra al tempo stesso sintomi

evidenti di un'attenuazione della presenza imprenditoriale italiana

nel mondo e interessanti segnali di vitalità.

La transizione italiana coincide con una modificazione abbastanza

profonda nella consistenza, nella direzione e nel controllo dei flussi

finanziari, in particolare quelli relativi alla formazione e all'impiego

del risparmio. Nel '94-'95 l'Italia per la prima volta ha sperimentato

in maniera piuttosto sensibile la tendenza mondiale alla riduzione

del risparmio familiare, che prima si era manifestata in misura attenuata.

Le indagini Banca d'Italia e Centro Einaudi-Bnl documentano il deterioramento

sia delle aspettative, col mutare degli orizzonti temporali specie

a seguito della riforma pensionistica, sia della situazione effettiva

dei bilanci delle famiglie, come conseguenza della perdita di potere

d'acquisto dei salari. Non solo la formazione di risparmio familiare

tende a ridursi abbastanza fortemente, ma il risparmio che ora si

crea comincia a prendere strade diversificate (fondi d'investimento,

assicurazioni, impieghi esteri) che, pur utilizzando spesso canali

bancari o intermediari collegati o posseduti da gruppi bancari, non

conducono in realtà al tradizionale approdo bancario o all'investimento

tramite banca, in titoli del debito pubblico. Parallelamente, le imprese

ricorrono in maniera crescente a fonti di finanziamento diverse da

quelle tradizionali e derivanti dalla loro crescente apertura ai mercati

esteri. Il controllo bancario dei flussi finanziari che giungono alle

imprese subisce pertanto un allentamento.

Queste modificazioni spiegano perché, durante la ripresa dell'economia

italiana del '94-'95, raccolta e impieghi bancari abbiano presentato

andamenti assai poco dinamici, in forte dissonanza con quelli della

produzione industriale o del prodotto lordo. Il totale degli impieghi

mostra una tendenza (che dura fino a periodi recenti, quando si verifica

un moderato aumento) a crescere a livelli non troppo dissimili dall'inflazione,

il che è indizio dell'attitudine delle imprese esportatrici

- la parte più dinamica dell'economia italiana in questa fase

congiunturale - a finanziarsi in maniera crescente all'estero. L'andamento

poco soddisfacente dei depositi riflette le due tendenze, ossia il

deterioramento dei redditi e la crescente diversificazione delle strategie

di impiego. Tutto ciò chiama in causa la funzione tradizionale

delle istituzioni creditizie complessivamente considerate, le quali

facevano corrispondere al proprio interno gran parte dell'offerta

di risparmio (proveniente in Prevalenza dalle famiglie) con la domanda

di risorse finanziarie (proveniente in larga misura dalle imprese

o dall'amministrazione pubblica). Una conferma di questi ruoli mutati

è data dall'andamento assai dinamico della raccolta indiretta,

chiaro indizio di diversificazione.

La minore possibilità delle istituzioni creditizie di indirizzare

i flussi di offerta e domanda di risparmio si accompagna al forte

aumento delle sofferenze, ossia della rischiosità degli impieghi

bancari: pari a oltre 62 mila miliardi nel gennaio '94 (un po' meno

dell'8% del totale degli impieghi), le sofferenze di breve termine

sono passate a fine '95 a poco meno di 90 mila miliardi nel breve

termine, quasi l'11% della raccolta, con un incremento di oltre 16

mila miliardi (su un totale di incremento degli impieghi di circa

30 mila miliardi).

Su un campione di 91 banche con raccolta a breve termine, esaminato

dall'Abi, i crediti in sofferenza rappresentavano il 29,53% del patrimonio

netto nel dicembre '93, il 32,11% nel dicembre '94, il 34,94% nel

giugno '95. Per le 12 banche con raccolta a medio e lungo termine

la tendenza al deterioramento risultava ancora più marcata,

con una crescita dal 26,96% del'93 al 36,62% del giugno '95. Non fa

quindi meraviglia che i risultati economici delle banche nazionali

del campione Abi segnalino un netto peggioramento: da un utile di

1.579 miliardi nel dicembre '73, pari al 3,07% del patrimonio netto,

a una perdita di 866 miliardi, pari all'1,7% della medesima grandezza,

nel primo semestre '95.

Al suo interno, il mondo bancario si presenta però molto differenziato.

Spicca il risultato negativo del Banco di Napoli, con una perdita

di circa 3. 000 miliardi nel '95, su un patrimonio di 2.118, che si

è così più che azzerato; ma risultati negativi

sono stati registrati nel '95 anche da altri istituti, anche di grandi

dimensioni, quali la Banca Popolare di Novara (350 miliardi) e la

Banca Nazionale dell'Agricoltura, il cui controllo è stato

assunto dal gruppo Banca di Roma, con un'estensione considerevole

della già preponderante area pubblica del settore creditizio.

I risultati negativi appaiono complessivamente più frequenti

nel Centro-Sud, dove alcune Casse di Risparmio (Calabria, Puglia,

provincia di Viterbo, Rieti) totalizzano 127 miliardi di perdite nello

stesso primo semestre '95; hanno registrato perdite di entità

più o meno rilevante anche Sicilcassa, Credito Industriale

Sardo, Isveimer. Altre parti del sistema appaiono invece in buona

salute: sono molto positivi i risultati di esercizio nel medesimo

periodo della Comit, nonché il San Paolo di Torino, per citare

solo i maggiori.

Sullo sfondo di questa debolezza strutturale, il sistema continua

l'opera di riorganizzazione che vede, nel corso degli anni, la diminuzione

in numero e in incidenza sugli aggregati bancari delle aziende creditizie

di piccole dimensioni e insieme una ridistribuzione sul territorio

con l'apertura di nuovi sportelli. Il fatto saliente del '95 sembra

essere la creazione di un "polo pubblico", che si presenta

dialetticamente contrapposto al polo privato emerso con Mediobanca/Credit/Comit/Credito

Romagnolo. Tale operazione - impropriamente definita di "privatizzazione",

mentre in realtà si tratta di una diversa articolazione della

componente pubblica, pur con una maggiore apertura al capitale privato

- si realizza mediante una cessione di partecipazioni bancarie direttamente

possedute dal Tesoro a banche la cui maggioranza è in mano

pubblica.

Ad aprile, nel capitale del San Paolo entrano, tra gli altri, l'Imi,

l'Ina e le Ferrovie dello Stato. In luglio, il Tesoro cede il 19%

dell'Imi a un gruppo di azionisti pubblici che comprende, oltre alla

Cariplo, Montepaschi e lo stesso San Paolo, poi incorpora definitivamente

il Crediop e la Banca Nazionale delle Comunicazioni. Esce, peraltro,

dall'Ambroveneto. Separatamente avviene la già citata operazione

di acquisto del controllo della Banca Nazionale dell'Agricoltura da

parte della Banca di Roma. Si accentua l'intervento della Cariplo

in altre Casse di risparmio, spesso con conti poco lusinghieri.

Un'altra grande trasformazione del mondo bancario italiano è

legata all'operatività sempre maggiore delle Fondazioni bancarie

alle quali, per legge, è stato conferito il controllo delle

Casse di risparmio e altre banche pubbliche. Tali Fondazioni si trovano

a operare in regime giuridico frettolosamente costruito (il medesimo

Consiglio di una Fondazione, in due sedute diverse, procede alla formazione

del bilancio d'esercizio e alla sua approvazione); a tale fretta si

aggiunge l'incertezza del rapporto di fatto tra i gruppi dirigenti

di queste banche e le Fondazioni che, fino a pochi anni fa, dipendevano

dagli istituti bancari, anziché controllarli. In questo quadro

si inserisce la Direttiva Dini, che impone alle Fondazioni la vendita,

entro cinque anni, delle quote di proprietà del capitale delle

banche eccedenti il 50%. Quest'obbligo si scontra con la difficoltà

di dismissioni di tale portata in un mercato borsistico strutturalmente

e congiunturalmente debole; in numerosi casi, poi, la vendita potrebbe

mettere in evidenza delle minusvalenze. Tutto ciò spiega l'assenza,

nel '95, di grandi operazioni di questo tipo.

A un confronto internazionale, il sistema mostra di soffrire di costi

per il personale troppo elevati. Nel campione Abi, l'incidenza di

tali costi sul totale operativo risulta addirittura lievemente superiore

nel primo semestre '95 (69,48%), rispetto ai dati di bilancio del

'93 (68,64%), il che è indizio della difficoltà di procedere

alle necessarie riorganizzazioni nella normale gestione bancaria.

Le banche italiane, che negli anni '80 avevano iniziato una politica

di espansione all'estero, fanno registrare una battuta d'arresto,

non partecipano alla "corsa" di cui sono protagonisti altri

sistemi bancari e che è diretta ad acquisire intermediari finanziari

di Londra, o comunque a proporsi quali operatori internazionali di

grande livello. Si riscontra peraltro sulla piazza di Milano la presenza

sempre più importante di operatori stranieri, i quali si appropriano

di una quota ragguardevole di operazioni Vi qualità" relative

alle imprese italiane. Basti considerare che il 40% delle nuove emissioni

in titoli è stata organizzata da intermediari stranieri o controllati

da capitale straniero, sicché il Financial Time ha ironicamente

suggerito che le privatizzazioni italiane vengano lanciate a Wall

Street anziché a Milano. Parallelamente, una quota ragguardevole

delle transazioni finanziarie italiane si svolge ormai su piazze estere.

L'inglese Liffe e il francese Matif hanno quotato i futures BTp prima

della piazza di Milano e i quantitativi del mercato londinese superano

di 5-6 volte quelli del milanese Mif.

Tutto ciò pone in prima linea gli sviluppi relativi alle istituzioni

borsistiche. La Borsa italiana ha compiuto negli ultimi tre anni un

grosso sforzo di rinnovamento, sulla falsariga di quanto era avvenuto

qualche anno prima sulle grandi piazze finanziarie mondiali. Esso

ha comportato la messa a punto di una sofisticata macchina tecnologica,

in preparazione anche delle operazioni connesse con la liquidazione

per contanti, introdotta a metà febbraio '96. Apertamente contestata

da moltissimi operatori per timore del crollo degli scambi, tale novità

è stata sostenuta dalla Banca d'Italia come passaggio tecnico

indispensabile per lo sviluppo del mercato dei capitali (va considerato

che, prima dell'innovazione, il 70% dei titoli quotati a Milano non

registrava scambi per almeno una seduta alla settimana). Al rischio

temuto, peraltro, si potrebbe ovviare con la creazione di market makers,

affidando i titoli di minor flottante a specialisti in grado di seguirli

e assicurare l'assorbimento dell'offerta e l'alimentazione della domanda,

in linea con quanto avviene sui mercati borsistici maggiori.

A metà ottobre '95 è stata introdotta l'opzione sull'indice

Mib-30, una sorta di rodaggio per l'inizio di scambi di opzioni su

singoli titoli, a cominciare dalle blue chips; il tutto è avvenuto

all'ombra del successo del contratto di future sul Fib-30, per il

quale l'ammontare delle partite scambiate ha avuto la tendenza a sopravanzare

il valore degli scambi sul listino. Si sono poi accentuati i segnali

di una rivoluzione tra gli intermediari: la caduta delle commissioni

e l'aumento dei costi di impianto, dovuto sempre a maggiori investimenti

in software, implicano la necessità di un maggiore volume di

transazioni. Questi segnali non bastano a cancellare la realtà

di una Borsa che non riesce a rientrare tra le "piazze"

finanziarie che veramente contano in Europa e nel mondo, pur avendo

a disposizione una delle maggiori masse di risparmio del pianeta;

né possono cancellare la realtà di risultati borsistici

nettamente discordanti rispetto agli andamenti mondiali. Tali risultati

non possono naturalmente essere ascritti solo, o soprattutto, al funzionamento

della Borsa, ma l'essenza stessa di questo funzionamento viene chiamata

in causa, prima ancora che da limitazioni di tipo giuridico, da una

realtà culturale che è istintivamente refrattaria alle

innovazioni. Due piccoli esempi chiariscono questi limiti. Il primo

è la scarsa diffusione dell'uso operativo dell'inglese, lingua

ormai indispensabile per lavorare con efficienza in un contesto internazionale.

Il secondo è il sistema di pagamento dei traders: all'estero,

essi sono retribuiti in misura consistente col sistema dei bonus e

sono quindi più propensi ad assumersi rischi proprio perché

pagati in base ai rischi assunti con successo; in Italia, la cosa

risulterebbe impensabile per motivi sindacali.

La resistenza alle innovazioni si traduce nella tendenza a preferire

la conservazione del controllo esistente sulle società, il

che si sposa con la forte tradizione familiare del capitalismo italiano:

a livello di imprese o gruppi medio-piccoli, il capitalismo familiare

non ama ammettere estranei nella proprietà; a livelli maggiori,

pur ammettendo largamente, e anzi sollecitando l'apporto di capitale

dal mercato, non ama mettere in discussione il proprio controllo.

Tale scelta viene talora autorevolmente sostenuta, con qualche giustificazione,

in nome della continuità delle politiche aziendali che l'esposizione

al raiding dei mercati porrebbe in discussione, nonché del

senso di unità e di Il missione" che può derivare

da una tradizione di controllo familiare.

Si aggiunga che la tassazione punitiva dei profitti, che in Italia

raggiunge l'incredibile livello del 52,5%, non favorisce l'instaurazione

di un sistema volto a dar preminenza ai profitti stessi e incoraggia

invece la dipendenza dalla finanza bancaria. Si è quindi in

presenza di una concatenazione di circostanze negative: l'alta tassazione

dei capitali favorisce la dipendenza dalle banche e questa scoraggia

l'ingresso in Borsa. Il fatto stesso che una simile situazione si

sia mantenuta, nonostante la relativa esiguità del gettito

dell'imposizione fiscale sui profitti, è dovuto forse al prevalere

di motivazioni extra-economiche: sono queste, in realtà, a

spiegare la persistenza di una simile sistemazione.

Non fa meraviglia, perciò, che le operazioni finanziarie sulla

Borsa di Milano servano più ci proteggere e consolidare le

maggioranze esistenti che non a modificarle. In questo senso, si può

dire che il mercato mobiliare italiano svolga con difficoltà

e in misura assai scarsa quella funzione di strumento di "politica

industriale", ossia di riorganizzazione dei settori produttivi

che, pur con miopie e confusioni, ha portato al prodigioso rinnovamento

dell'economia americana. Nel '95 ciò è stato chiaramente

confermato dall'operazione superGemina (e dalla contemporanea operazione

di ricapitalizzazione dell'Olivetti), che rappresenta il fatto saliente

delle vicende borsistiche dell'anno. Tali vicende sono troppo note

perché debbano essere qui riassunte; è invece importante

cogliere, nel comportamento dei protagonisti, tre aspetti di innovazione

istituzionale:

- il ruolo della Consob: l'organo di controllo ha svolto una funzione

più dinamica che in passato;

- il ruolo dei Fondi di investimento: questi hanno interloquito in

maniera dialettica, fin dall'aprile, con le decisioni della Gemina;

- il ruolo delle banche: si è fatto più evidente nelle

vicende della ricapitalizzazione dell'Olivetti, in cui sono stati

rifiutati gli aumenti di capitale "a cascata" delle società

controllanti.

L'operazione superGemina segnala quindi una tappa dell'evoluzione

dell'assetto della Borsa verso prospettive maggiormente in linea con

quelle degli altri mercati; un altro segnale analogo proviene dalla

capacità della Borsa stessa di attrarre finalmente nuove società,

spesso a carattere familiare, oltre ai titoli affluiti a listino a

seguito di privatizzazioni (con l'Eni) o demergers (con la distinzione

tra Telecom Italia Mobile e Telecom Italia). Va peraltro notato che

esiste una corrente di piccole e medie imprese italiane che preferisce,

o abbina a questa quotazione quella al mercato newyorkese del Nasdaq:

nel '95, oltre alla Stet, quotata al Nyse, sono state quotate al Nasdaq

l'impresa di occhialerie De Rigo e la Gucci, produttrice di beni di

lusso. Speranze e debolezze della Borsa italiana possono essere così

riassunte: nel '95, quattordici nuove società sono state quotate

alla Borsa di Milano, il numero più elevato dal 1988. Eppure,

il numero di società quotate in Borsa in Italia ormai da decenni

continua ad oscillare tra 200 e 230.

La crisi dell'assetto tradizionale del capitalismo italiano è

dovuta all'apertura dei mercati e alla contemporanea debolezza interna

del sistema bancario, che scoraggia gli istituti di credito italiani

dallo svolgere un ruolo dinamico in un contesto internazionale. Al

di là dei dati quantitativi sulle, acquisizioni e fusioni,

che talora possono indurre a conclusioni ingannevoli, è opportuno

soffermarsi sull'aspetto qualitativo dell'evoluzione di imprese e

settori produttivi:

Occorre partire dalla seconda metà degli anni '80, epoca d'oro

del business italiano, quando le grandi riviste internazionali esaltavano

il "modello italiano" di conduzione delle imprese La Ferruzzi

acquistava il gruppo francese Béghin Say, De Benedetti comprava

imprese in Germania e in Spagna e aveva la società belga Sgb

nel mirino, Pirelli aveva posto le mani sulla tedesca Continental.

Poi De Benedetti fu sconfitto nella battaglia per il colosso belga,

Pirelli fu costretta a rivendere la partecipazione tedesca, il gruppo

Ferruzzi subì una eclisse. Si aggiungano l'insuccesso delle

Generali nel tentativo di assumere il controllo della francese Axa

e lo sbarramento al tentativo della Comit di acquistare la Bank of

New York. Da allora ad oggi, si è avuto un complessivo indebolimento

"politico", o, come usa dire, "del sistema": in

parte collegato a Tangentopoli che, paralizzando i processi di decisione

pubblici, ha indirettamente contribuito a far perder peso all'imprenditoria

italiana; in parte originato dall'estrema difficoltà del sistema

bancario-finanziario italiano a fornire alle proprie imprese mezzi

finanziari sufficienti e del tipo giusto per esser presenti in forze

nel grande processo di internazionalizzazione europea e mondiale.

L'indebolimento ha una manifestazione clamorosa con la crisi Ferruzzi,

ripercossasi sul mondo bancario e di riflesso su Montedison. Nel '94

il colosso chimico fu costretto a vendere Erbamont, la maggiore impresa

farmaceutica italiana alla svedese Pharmacia, decretando di fatto

l'uscita dell'Italia dal vertice di questo settore. Sintomatico il

caso Pharmacia: ha mantenuto a Milano uno dei suoi centri di ricerca

mondiali, segno che l'indebolimento delle imprese italiane è

soprattutto di natura finanziaria, mentre le medesime imprese continuano

a godere di ottima fama per quanto riguarda la loro attività

specifica.

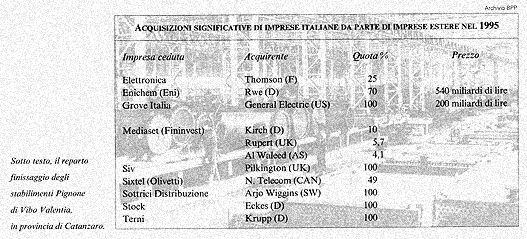

Il processo d'uscita del sistema italiano delle imprese da diversi

settori produttivi è continuato nel '95. In esso rientra anche

la sistemazione dell'industria chimica, in una generale situazione

di ristrutturazioni europee: l'Eni vende alla tedesca Rwe il 70% di

Enichem, mentre viene costituita una joint venture paritaria tra Montedison

e Shell nella quale confluiscono, accanto al settore materie plastiche

della Shell, la Himont e la Moplefan, due consociate importanti di

Montedison in un settore in cui l'impresa italiana vanta una leadership

mondiale: questa diventa così una leadership condivisa e non

più esclusiva.

Il declino è ancora più vistoso nel settore alimentare.

Se un Paese come l'Italia, dotato di alcuni tra i migliori cibi, vini

e ingredienti alimentari del mondo, non riesce a mettere insieme un'industria

alimentare d'alto profilo a livello mondiale - cosa che riesce molto

bene a Paesi meno dotati, come la Svizzera con Nestlé e l'Olanda-Gran

Bretagna con Unilever - parte delle cause va forse ricercata negli

assetti proprietari e nelle istituzioni finanziarie. Sta di fatto

che nel corso degli anni '90 ha fine il controllo italiano dell'industria

degli aperitivi (specialità esclusiva dell'Italia), cui si

aggiunge nel '95 la cessione della Stock al gruppo tedesco Eckes.

Nello stesso anno la Sme cede l'Italgel alla Nestlé, l'Unilever

acquista la Bertolli, la quota Nestlé nella San Pellegrino

sale al 28%.

Sempre nel '95 si registrano operazioni di varia significatività:

fra le altre, l'acquisto definitivo della Siv, uno dei maggiori produttori

europei di vetro, da parte della Pilkington; la vendita della Tubi

Ghisa dell'Ilva alla Saint Gobain per 121 miliardi; il passaggio degli

alberghi della Ciga alla Sheraton per 940 miliardi (debiti compresi),

episodio che conferma la grande debolezza italiana in un altro campo,

quello del turismo organizzato, in cui le risorse naturali dovrebbero

invece conferire al Paese un vantaggio di posizione. Ancora: l'Eni

vende il Nuovo Pignone, un'impresa detentrice di vaste risorse tecnologiche

nel campo della perforazione petrolifera, all'americana General Electric,

che successivamente acquista un'altra impresa tecnologicamente importante,

la Grove Italia. In un campo molto piccolo ma significativo, poi,

il 60% della Giuffrè, editrice milanese di libri tecnico-giuridici,

è acquistato dai colossi olandesi dell'Elsevier, a differenza

di tedeschi e olandesi (le cui lingue pure sono difficili e poco diffuse),

noi non disponiamo di un'impresa editoriale di dimensioni davvero

grandi e con forti interessi all'estero. In questo senso, l'ingresso

di capitale straniero in Mediaset e nella Rcs segnala la difficoltà,

accumulata negli anni, del sistema finanziario italiano a fornire

le risorse "giuste", l'incapacità di promuovere e

sostenere aggregazioni produttive adeguate.

Nel corso del '95 tale difficoltà risulta particolarmente evidente

in svariati settori: nell'industria aeronautica, con la crisi dell'Alenia;

ma anche nelle costruzioni ferroviarie, dove l'impegno nella realizzazione

di un ambizioso programma di investimenti nell'alta velocità

si scontra con una fortissima resistenza a porre sotto un unico controllo

(indispensabile per raggiungere dimensioni adeguate) due aziende pubbliche

quali Ansaldo, controllata da Finmeccanica, e Breda Ferroviaria, controllata

dall'Efim.

La tabella in basso mostra gli episodi più recenti della tendenza

alla perdita di posizioni significative che, per l'imprenditoria italiana,

perdura dall'inizio del decennio. Nel '90 le quote di mercato di Fiat,

Olivetti e Pirelli in Europa erano maggiori di quelle del '95; queste

tre aziende, peraltro, perseguono strategie di lungo periodo, in vario

modo disegnate per garantire sopravvivenza e recuperi. Un caso di

vero e proprio declino imprenditoriale, ben più preoccupante,

è invece quello dell'Alitalia, la cui presenza è fortemente

diminuita sulle rotte in cui non opera in regime di monopolio: ciò

è dovuto a un concentrato di errori di strategia industriale,

di debolezze legate alla natura pubblica dell'azienda, di eccessivo

potere e frammentazione interna dei sindacati.

La classifica

delle imprese mondiali annualmente edita dal Financial Times consente

di esaminare da un altro punto di vista il sistema imprenditoriale

italiano. E l'esame conferma l'analisi fin qui condotta. Sono riportate

in graduatoria solo le società quotate in Borsa e le loro dimensioni

- ossia il criterio di misura - sono fatte dipendere solo dalla capitalizzazione

di mercato. L'esame delle presenze italiane consente una valutazione

generale non tanto delle singole società, quanto del "sistema

Italia", sui cui mercati sono acquistabili le società

stesse; inoltre permette di confrontare mediante un metro comune,

tenendo conto della componente di "sistema", società

di natura diversa, quali banche, assicurazioni, industrie. La classifica

esclude le imprese che, pur quotate in Borsa, hanno scarso flottante

(meno del 25% del capitale); si sono inoltre escluse, perché

impossibile un confronto omogeneo, le due società scorporate

dalla Sip (Telecom Italia e Tim) e la Sme.

Su 500 società europee, la classifica '95 ne include appena

23 italiane, otto in meno del '94. Si osserva un generale arretramento,

cioè una perdita di posizioni relative, che riflette indubbiamente

il cattivo andamento generale della Borsa e della lira nei confronti

dell'estero, ma è altresì indice sicuro della perdita

d'importanza, di potere economico, di capacità del Paese di

"contare" in un'economia di mercato. Basti pensare che il

totale della capitalizzazione di mercato di queste 23 società

era pari a poco più di 100 miliardi di dollari: un pò

inferiore, cioè, a quella del gigante giapponese delle telecomunicazioni

Ntt, un po' superiore a quella della società petrolifera Royal

Dutch-Shell.

Una più limitata classifica settoriale riguarda i grandi lavori

edilizi. La rivista americana ENR riporta l'elenco dei "Top International

Contractors", le imprese di costruzione impegnate nei "grandi

lavori". Su una cifra d'affari totale di oltre 406 miliardi di

dollari, riferita al '94 e pari a circa 662 mila miliardi di lire,

l'Italia è al sesto posto con 9 imprese su 150, per 16. 000

miliardi, pari al 2,4% dell'offerta mondiale. La posizione italiana

risulta migliore se si considerano solo i lavori all'estero (8,2%

del totale), ma appare sempre insoddisfacente se si pensa che questo

è stato uno dei settori italiani per eccellenza, in alcuni

segmenti del quale l'Italia poteva, nei decenni passati, vantare una

supremazia tecnologica e di know-how. Tra i motivi del declino, data

anche la natura fortemente ciclica del settore, non può non

essere ancora una volta la debolezza della struttura finanziaria,

che scoraggia crescita e consolidamento delle imprese.

Accanto a questi segnali negativi, l'economia italiana presenta segnali

positivi che vanno decisamente posti in evidenza e contribuiscono

a un delicato bilanciamento, tale da rendere ardua l'analisi complessiva.

In primo luogo, per quanto subisca i colpi della lunga "transizione"

del Paese e paghi duramente il prezzo delle vicende politiche e della

debolezza istituzionale, il sistema imprenditoriale italiano non è

affatto allo sbando o in dissoluzione. Abbiamo accennato alle strategie

di lungo periodo di Fiat, Olivetti e Pirelli. Occorre ricordare che

Fiat è impegnata in un vasto progetto di costruzione di una

world car che la porta a produrre in ogni parte del mondo, che Olivetti

sta compiendo una difficile e impegnativa conversione nel settore

delle comunicazioni, che Pirelli si sviluppa vigorosamente nel settore

dei cavi. Momenti difficili e fasi negative, del resto, non sono ignoti

a sistemi imprenditoriali di altri Paesi.

Pur subendo una complessiva diminuzione di importanza "strategica",

legata all'indebolimento delle posizioni in settori-chiave, o anche

all'uscita da questi settori, l'imprenditoria italiana si rivela realtà

dinamica, con buone capacità di reazione, che la conducono

ad una presenza ancora incerta, ma non irrilevante, nell'economia

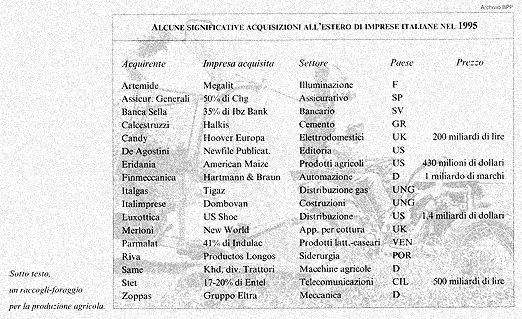

globale che si sta formando. Le imprese italiane hanno effettuato

acquisizioni all'estero e la loro presenza nel mondo, per quanto spezzettata,

è nel complesso abbastanza ragguardevole. Si tratta prevalentemente,

ma non unicamente, di acquisti di imprese operanti in settori a tecnologia

matura nei Paesi avanzati, e di imprese operanti in settori a tecnologia

avanzata nei Paesi emergenti.

Così la Stet investe in Cile (e a Cuba, mentre tenta di penetrare

nel mercato russo), Eridania acquista un'impresa americana di prodotti

agricoli e soprattutto Luxottica acquista negli Usa una grande catena

distributiva di occhiali e altri prodotti di consumo. L'Italia si

configura, in qualche modo, come Paese intermedio, Paese-ponte tra

avanzati ed emergenti. L'espansione estera si svolge anche mediante

cessioni di marchi e brevetti, joint ventures, accordi di produzione,

di ricerca e simili.

Si tratta di esempi emblematici di una realtà assai vasta,

quanto poco documentata. Basti pensare che sono ormai frequenti i

casi di imprese medie che dispongono di una struttura sofisticata,

con accordi di produzione, cessione di tecnologie e costituzione di

consociate in Paesi esteri, soprattutto nell'Est europeo, dalla Slovenia

alla Russia, e nei Paesi del Mediterraneo. In Marocco, per esempio,

operano oggi 150 imprese italiane e miste, che rappresentano circa

il 20% degli investimenti stranieri e il 2,8% degli investimenti totali

del Paese.

Sono sempre più frequenti i casi di lavorazioni su commessa

italiana effettuate da imprese estere in Paesi emergenti, nel quadro

di una globalizzazione della produzione che vede l'Italia non solo

e non più come recettore di lavorazioni "povere";

tali lavorazioni, anzi, sono spesso smistate all'estero. Lo studio

di questa realtà, oscillante tra innovazione tecnico-commerciale

e sfruttamento di tecnologie assestate, dovrebbe essere incrementato:

si tratta infatti di un autentico "brodo di cultura" dell'economia

italiana di domani.

Chi osserva il sistema italiano è spesso fuorviato da un'attualità

ribollente. Sotto questa superficie, apparentemente instabile e precaria,

nel '95 e nella prima parte del '96 il sistema italiano ha potuto

avvalersi di due punti di forza: la tenuta degli "accordi di

luglio", che ha indotto a una forte moderazione salariale, e

il varo di una, pur insufficiente, riforma pensionistica. Questo secondo

fattore, insieme al miglioramento congiunturale e a una politica di

moderazione e financo di rinvio della spesa contingente, ha determinato

un forte miglioramento della situazione dei conti pubblici. E' difficile

dire se e quanto si tratti di posizioni realmente acquisite o solo

precariamente raggiunte. Sta di fatto che la combinazione di questi

fattori positivi con la situazione internazionale ha fornito all'economia

italiana una "finestra di opportunità", ossia la

prospettiva di alcune evoluzioni favorevoli.

L'elemento cruciale è l'andamento dell'inflazione: quanto più

sarà alta l'inflazione, tanto più elevato sarà

il costo del denaro; al costo del denaro è legato il costo

del servizio del debito pubblico; a questo è legato il fabbisogno

del Tesoro; a questo è legata l'entità del prelievo

fiscale, ossia di quelle "manovre" che condizionano l'economia

italiana. All'entità di queste manovre, infine, è legato

il livello della domanda interna, e quindi dei consumi delle famiglie

e della produzione. Sembra una nota filastrocca per bambini, che racconta

quel che succede comprando un topo al mercato. Si è voluto

però ricostruire questa concatenazione causale per sottolineare

l'importanza delle opportunità congiunturali all'inizio dell'incerta

primavera, meteorologica e politica, del '96.

In una simile situazione, la prospettiva di un ribasso dei tassi italiani

d'interesse appare quanto meno realistica e potrebbe essere accompagnata

da un'attenuazione dello spread tra tassi italiani e tassi internazionali.

Una riduzione dei tassi si traduce in una riduzione del carico di

interessi. Le manovre aggiuntive risulterebbero così attenuate

ulteriormente da un breve rinvio di fatto (12-18 mesi) dei tempi previsti

per il raggiungimento dei "famosi" parametri di Maastricht.

Va sottolineato, in questo quadro, l'andamento in controtendenza positiva

del rapporto debito pubblico/Pil dell'Italia rispetto a quello dei

principali Paesi e alla media europea. Né appare da sottovalutare,

in una dialettica europea, il fatto che l'Italia ha realizzato negli

ultimi anni il maggiore aumento delle entrate correnti dell'amministrazione

pubblica in percentuale del Pil (dal 40,3 al 45,7 tra l'86-'90 e il

'95: +5,4%), e che il suo pur rilevantissimo debito estero è

nella parte largamente preponderante nelle mani di residenti in Italia.

In sostanza, il sistema sembra aver accumulato una sufficiente forza

di inerzia per riuscire a crescere, ancorché in maniera limitata,

anche con una sorta di staffetta tra componenti estere e interne della

domanda aggregata. Il '95 ha lasciato al '96 un'eredità complessivamente

soddisfacente, o addirittura buona. E' augurabile che gli sviluppi

non disperdano un insieme di condizioni favorevoli così faticosamente

accumulato.