Nome:

Jeffrey Vinik. Età: 37 anni. Professione (fino a poco più

di un anno fa): responsabile del Magellan Fund, il gioiello della Fidelity

Funds, l'impresa familiare del Massachusetts numero uno al mondo nel

campo del mutual funds con ben 400 miliardi di dollari di patrimonio

amministrato, pari a un terzo del debito pubblico italiano. All'interno

della Fidelity, il Magellan da solo gestisce, impiegandoli soprattutto

in azioni, 56 miliardi di dollari; le sue quote figurano nei patrimoni

familiari di 4,5 milioni di americani.

Dal '92 al '95, Vinik è riuscito in un'impresa quasi incredibile:

mentre i fondi di grandi dimensioni tendono a risultati prossimi alla

media degli indici di Borsa, il Magellan ottiene incrementi annui superiori

di 7,5 punti all'indice più diffuso di Wall Street, lo Standard

& Poor's 500. Chi ha investito nel Magellan in questo periodo ha

realizzato aumenti patrimoniali del 16% medio annuo. Un risultato eccezionale,

che ha fatto delle strategie borsistiche di Vinik l'oggetto di studio

da parte di concorrenti e ammiratori.

Poi, la caduta: Vinik, convinto sostenitore delle possibilità

di crescita del settore hitech, cambia cavallo. Pensa che si sia toccato

il massimo e si ritira dal comparto, puntando sul reddito fisso. Il

mercato obbligazionario, però, segna il passo, mentre le nuove

prospettive di Internet trascinano i titoli elettronici ad altezze vertiginose.

Risultato? Da capoclassifica, Magellan precipita all'812° posto

su un totale di 820 fondi. Vinik è costretto a dimettersi. La

sua è una parabola esemplare che consente cinque considerazioni

importanti.

1) Le trasformazioni del mercato. Lo sviluppo parallelo dei mutual funds

e delle tecnologie dell'informazione hanno fatto dei mercati finanziari

un "gioco" totalmente nuovo rispetto agli anni '80. A fine

'95, per ogni lira investita in azioni dai mutual funds se ne contavano

due investite in obbligazioni. Ora è vero l'opposto: la facilità

di raccolta di capitale di rischio sta favorendo la nascita di piccole

e medie imprese, fa esplodere i collocamenti in Borsa, favorisce il

rilancio dell'imprenditoria, ma anche la sua vulnerabilità in

caso di risultati non favorevoli, come mostra proprio la parabola professionale

di Vinik.

2) L'eclissi delle banche. E' il noto fenomeno della disintermediazione,

l'altra faccia dei collocamenti diretti in Borsa delle piccole imprese,

in alternativa, appunto, alla richiesta di finanziamenti o di consulenze

finanziarie bancarie. In Borsa, le imprese devono confrontarsi con i

programmi di investimento dei fondi e sempre più il gestore prende

il posto del banchiere. Il fenomeno acquisterà dimensioni ancora

maggiori se, come pare, il sistema pensionistico americano sarà

autorizzato a destinare almeno una parte dei propri investimenti al

settore privato.

Nel '96, poi, la Sec (la Consob americana) ha dato via libera all'offerta

diretta di azioni al pubblico addirittura senza passare attraverso la

Borsa. Il primo caso, coronato da successo, è stato quello di

un pastificio del Massachusetts che ha collocato le proprie azioni stampando

la pubblicità sui pacchi della propria pasta. Nel maggio partì

poi la prima offerta in titoli tramite Internet.

3) La "rivolta" degli azionisti. I mutual funds, ma anche

altri azionisti, si rendono sempre più conto del loro potere.

Lo si vede dal caso Vinik: chi non realizza i risultati sperati, va

a casa. Da occasioni celebrative, le assemblee societarie diventano

campi di battaglia. Da questa crescente, intollerante pressione del

mercato per risultati a breve deriva, in definitiva, la tendenza delle

imprese alle massicce riduzioni di forza-lavoro di questi anni.

4) L'importanza della trasparenza. Dal maggio '96 tutte le società

quotate degli Usa devono fornire in forma elettronica tutte le informazioni

e i documenti richiesti per legge. Questo immenso materiale è

disponibile a tutti nel sito Internet della Sec (http://www/sec.gov).

Alla trasparenza delle società deve far riscontro la trasparenza

degli investitori. Da settembre, la Sec ha imposto la pubblicazione

di un grafico con i rischi di ogni singolo fondo e il confronto con

i rendimenti complessivi del mercato, oltre a un'indicazione che spieghi

all'inizio dello stesso prospetto "che cosa potrebbe non funzionare

in quello specifico fondo".

5) I pericoli di un crollo. La salvaguardia dalla eventualità

di un crollo sta nel fatto che, in un mercato così diffuso e

aperto, in cui non vi è alcuna possibilità di manipolare

le cifre al momento del controllo, non vi sono più mostri sacri.

Nessun grande operatore, neppure Vinik, ha sufficienti poteri di manipolazione

e di previsione. Questo dovrebbe aumentare le possibilità di

tanti crolli parziali relativamente piccoli e salvaguardare invece il

mercato da un collasso generale. Di fatto, le 'reazioni del mercato

appaiono nuove, ancora tutte da studiare, e c'è il sospetto che

i tradizionali strumenti della politica monetaria - e persino la misura

della massa monetaria - debbano essere rivisti.

Nome: Leo Kirch. Età: 71 anni con diabete. Professione: proprietario

di un gruppo privato di mezzi di comunicazione tra i più grandi

e i meno visibili (nel senso della trasparenza) del Vecchio Continente.

Da fine luglio '96 una sua società, la DF-Uno, prima tv digitale

tedesca, diventa uno strumento per far entrare nelle case fino a 54

canali televisivi e radiofonici con le versioni europee di programmi

americani e una payper-view cinematografica alimentata dai diritti esclusivi

per l'Europa che questo signore bavarese si è assicurato su circa

15.000 titoli di film americani.

L'introduzione della tv digitale in Europa, che sembrava dover dipendere

dalle scelte congiunte dei monopoli pubblici France Télécom

e Deutsche Telekom e, per quanto riguarda la pay-tv, dalla francese

Canal Plus e dalla tedesca Bertelsmann, con garanzia del primato francese

in Francia e tedesco in Germania, ne esce rivoluzionata.

Kirch rappresenta la quintessenza di una nuova supremazia tedesca in

Europa. Ha costruito in silenzio, pezzo dopo pezzo, nel giro di 10 anni,

un impero audiovisivo mentre i concorrenti europei di analoghe dimensioni

(o più forti di lui, come la Rai di una decina di anni fa) si

dilaniavano in scontri periferici di squisita natura politica.

La "linea Maginot" dell'ufficialità franco-tedesca

non ha retto al blitz di aggiramento di Kirch. Questi si è improvvisamente

alleato con Rupert Murdoch, il media mogul anglo-australiano dotato

di una visione totalmente planetaria, per cui l'Europa non è

che un pezzo nel quadro mondiale. E' quasi simbolico che l'alleanza

tra la BSkyB di Murdoch e la DF-Uno di Kirch sia stata firmata nello

stesso giorno in cui in Italia i presidenti di Senato e Camera raggiungevano

l'intesa su un altro punto, di rilevanza quasi esclusivamente politica:

la composizione di un ennesimo Consiglio di amministrazione Rai. L'episodio

potrebbe rivelarsi come la più importante evoluzione del capitalismo

europeo. L'impresa di Kirch riflette molto chiaramente continuità

e rinnovamento nel "modello renano" del capitalismo. Dal lato

della continuità, va sottolineato il suo accentuato carattere

familiare, insofferente a una lettura quotidiana dei conti e delle strategie

da parte di auditors esterni o di indiscreti gestori di capitali. La

sua avanzata coincide con nuove regole per le emittenze televisive in

Germania, frutto di faticosi compromessi, a base di commissioni d'indagine

e misura dell'audience, tra Stato centrale e governi locali.

Dal lato del rinnovamento, mostra il capitalismo europeo alla ricerca

di nuove occasioni economiche per sfuggire al clima di recessione, impegnato

nella costruzione di nuovi equilibri dopo la ritirata degli Stati nazionali

dalla gestione dell'economia, teso a mettere a punto nuove regole comuni

per far funzionare i mercati del XXI secolo. Questo rinnovamento presenta

tre tendenze forti.

1) RISTRUTTURAZIONI EUROPEE (E FRAGILITA' ITALIANA)

La prima tendenza è strettamente legata alla congiuntura economica

e genera una corrente di fusioni ben diverse da quelle degli anni

Ottanta. In una situazione di crisi, con la spesa pubblica in ritirata

e i consumi delle famiglie in rallentamento, due terzi dei comparti

industriali presentano, negli ultimi anni, tassi di crescita nettamente

inferiori a quelli del Pil.

Di qui la necessità di nuove ristrutturazioni ed economie di

scala, con fusioni come quelle tra le società farmaceutiche

svizzere Ciba e Sandoz, o, nel settore degli additivi, tra Exxon e

Shell.

Si tratta di una risposta fisiologica ad una clientela sempre più

mobile e a un mondo finanziario che riconosce un premio a chi può

vantare dimensioni, distribuzione geografica e gamma di prodotti più

ampia. Non stupisce perciò che in una recente inchiesta della

società di revisione Price Waterhouse, relativa a 500 grandi

imprese europee, il 45% si sia detto disposto a compiere almeno un'acquisizione.

Si noti per inciso che, tra le imprese italiane intervistate, la quota

è appena del 26%.

E' un indice sia della fragilità finanziaria del mondo imprenditoriale

italiano, sia soprattutto dell'incertezza strategica seguita alla

grande "vacanza" della svalutazione competitiva. E va anche

notato quanto sia difficile avviare una politica del genere senza

un assetto adeguato, con l'opportuna flessibilità del management.

2) LA RIVOLUZIONE DELL'EURO (E LA DEBOLEZZA DI MILANO)

Il ruolo si gioca sullo sfondo del movimento verso la moneta unica

che modificherà in maniera irreversibile la finanza europea.

Scompariranno i contratti nelle valute nazionali, i futures del tipo

lira/marco o marco/franco. I prodotti finanziari tenderanno alla standardizzazione,

da Amburgo a Palermo saranno denominati nella stessa valuta con le

stesse opportunità. Al mercato parigino del Matif i contratti

a termine sul Pibor, il tasso interbancario francese, verranno espressi

in Euro a partire dalla scadenza del marzo '99 e nella stessa direzione

si sta muovendo il londinese Liffe.

Purtroppo, torniamo a sottolineare che in questo quadro Milano sembra

destinata a un ruolo periferico.

3) LE "NUOVE" PRIVATIZZAZIONI

Secondo la società di consulenza americana Morgan Stanley,

nei prossimi dieci anni le dismissioni di società sotto controllo

pubblico raggiungeranno un valore di 200 miliardi di dollari e riguarderanno

soprattutto l'Europa continentale e latina. Saranno però operazioni

diverse dal recente passato, anche perché il processo di globalizzazione

dell'economia ha fatto molti passi avanti. I "noccioli duri"

e le golden shares non potranno non aver minore peso anche perché,

sempre secondo Morgan Stanley, i fondi di investimento e i fondi pensione,

specie quelli americani, dovranno assumersi il peso di almeno il 55-60%

del collocamento e non è realistico pensare che i gestori intendano

limitarsi a far da portatori d'acqua di imprese che non diano sufficienti

garanzie di controllo o impongano troppi vincoli alla loro libertà

di movimento.

Di fronte a questi sviluppi, il dibattito in corso in Italia su chi

debba esercitare il potere nelle imprese appare singolarmente inadeguato,

e questo perché il tema del potere sembra marginale di fronte

ai movimenti in atto. In altri termini, non sembra esserci una risposta

univoca all'interrogativo tradizionale, denso di implicazioni ideologiche,

su chi debba comandare nelle imprese. Occorre invece un esame di coscienza

dopo le tribolazioni inflitte ai mercati (da vicende come SuperGemina

o Cir-Olivetti) e agli azionisti (dalla carenza di controlli in Gemina);

o da patti di sindacato, come quello di Falck, più impenetrabili

e costrittivi di un carcere di massima sicurezza.

L'età delle fusioni e privatizzazioni offre grandi opportunità

per le riforme vere, quelle sul campo, e non a tavolino: allargare

il mercato, organizzare un circuito efficiente dei capitali con garanzie

effettive per i risparmiatori; creare nuove figure di amministratori

indipendenti con effettive possibilità di controllo. L'agenda

è ricca e poco importa se la sfoglierà il manager di

una public company, il supermanager designato da un nucleo duro o

un rampollo di antica nobiltà industriale. L'importante è

che qualcuno cominci a sfogliarla davvero.

Un sistema economico non deve essere misurato solo in base a dati

quantitativi, ma anche qualitativi. Perché abbia peso, infatti,

non è sempre necessario, e neppure sufficiente, che sia di

grandi dimensioni; occorre, invece, che sia collocato nei punti rilevanti

dell'economia mondiale, che chi è sul ponte di comando possa

prendere decisioni importanti, decisioni che spostano, determinano,

condizionano quelle di altri.

Per costruire una "mappa" che dia un conto autentico della

forza delle varie componenti del capitalismo contemporaneo occorre

fare riferimento a uno degli aspetti più caratteristici del

sistema attuale, cioè all'espandersi e all'articolarsi dei

mercati azionari. Su di essi, infatti, questa capacità di decisione

assume un valore economico e può essere misurata. Si può

considerare, per quanto in maniera sommaria e imprecisa, che il valore

di mercato rifletta, in una società di mercato, l'importanza

economica e che questa dia un posto rilevante al potere di decisione.

E' questa la base dell'esercizio che proponiamo, effettuato su dati

- da noi rielaborati - pubblicati dalla rivista americana Business

Week.

La rivista ha messo a punto un elenco delle 1.000 società quotate

di maggior valore, prendendo come punto di riferimento le quotazioni

sulle Borse valori dei vari Paesi, del 31 maggio '96; ha convertito

questi valori in dollari, al cambio di quel giorno (le Borse considerate

escludono i c.d. Paesi emergenti, per i quali è stato redatto

un elenco a parte). Simili classifiche vengono normalmente usate per

valutare la posizione di singole società. Hanno però

anche un notevole significato geo-economico: proprio perché

basate su prezzi di mercato, implicitamente contengono le valutazioni

espresse dagli investitori tanto sulle singole società quanto

sull'andamento della Borsa (e quindi dell'economia) di un Paese. Consentono

pertanto di valutare indirettamente l'importanza di singoli centri

imprenditoriali e di specifici Paesi, la loro capacità di aggregare

capitali, il loro peso decisionale.

Naturalmente il numero di 1.000 società scelto è convenzionale

(il Financial Times compila una classifica analoga basata su 500 imprese

soltanto), del resto tutte le carte geografiche sono rappresentazioni

convenzionali e in qualche modo distorte. Si può peraltro correttamente

pensare che sulla "mappa del potere" del capitalismo moderno

conti di più un Paese con una decina di grandi imprese, capaci

di elaborare strategie, che non migliaia o decine di migliaia di imprese

minori che complessivamente arrivano allo stesso fatturato.

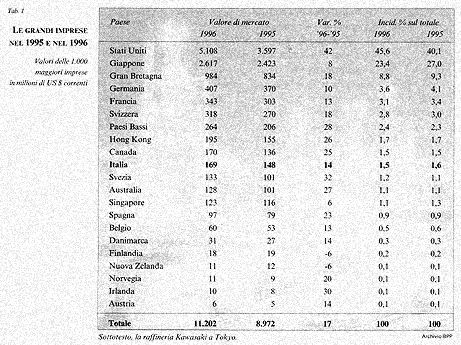

Sommando i dati per singolo Paese, si arriva alla determinazione del

"peso" dei vari Paesi nel capitalismo di mercato (Tab. 1).

Alla data prescelta, il valore di mercato di queste 1.000 imprese

era pari a oltre 11.000 miliardi di dollari, circa 17 milioni di miliardi

di lire, (per confronto, il Pil italiano si avvicina ai due milioni

di miliardi di lire, quello mondiale intorno ai 25-28 milioni di miliardi).

I profitti erano pari a circa 750 mila miliardi: più di quanto

incassa in un anno lo Stato italiano.

In questo quadro, il valore di mercato delle grandi imprese Usa risulta

pari a circa il 45%, ben di più del peso di quell'economia

sul totale della produzione mondiale (un po' meno di un quarto del

Pil del pianeta ha origine negli Usa). Questa differenza può

essere considerata come una misura, sia pure rozza e grossolana, del

"potere" americano. Questo potere risulta aumentato sensibilmente

rispetto all'anno precedente: l'effetto congiunto dell'espansione

produttiva, dell'andamento delle Borse negli Stati Uniti e del cambio

del dollaro hanno fatto salire di ben cinque punti il peso delle grandi

imprese americane nel capitalismo mondiale. Cinque punti largamente

guadagnati a spese del Giappone, passato dal 27 al 23,4%, un valore

sostanzialmente in linea con l'importanza della produzione nipponica

sul totale mondiale. Questo "spostamento dei pesi" all'interno

del sistema capitalista corrisponde del resto a una percezione comune

della maggiore vitalità delle imprese americane nel corso degli

ultimi anni, con i loro grandi progressi nelle applicazioni elettriche

e nelle telecomunicazioni.

Fin qui, la gerarchia dei Paesi in base al potere espresso dalle Borse

rispetta il loro ordine di importanza macroeconomica. Se però

si scende nella classifica, le cose cambiano radicalmente. Al terzo

posto troviamo infatti la Gran Bretagna, con un peso più che

doppio rispetto alla Germania e pari a quasi tre volte quello della

Francia, i due Paesi che la seguono direttamente, mentre invece la

precedono nella graduatoria della produzione. Che cosa significa?

Che la capacità dei mercati inglesi di aggregare denaro attorno

ad alcuni grandi progetti economici è ben maggiore di quella

dei mercati francesi e tedeschi. E' questo un aspetto non trascurabile

di quell'impalpabile, ma molto reale potere inglese nel mondo. E'

in ogni caso significativo che il peso di questi tre Paesi sia leggermente

diminuito nel giro di un anno, passando nel complesso dal 16,8 al

15,5%.

Scendendo ulteriormente, la classifica in base al potere del mercato

si discosta sempre più marcatamente da quella della rilevanza

produttiva: dopo la Francia infatti troviamo Svizzera, Paesi Bassi

e Hong Kong, ossia tre nazioni piccole ma molto "potenti"

in quanto sede di società che contano, come Roche, Nestlé

e Sandoz (prime tre società elvetiche per valore di mercato),

oppure. Royal Dutch, ING e Unilever (prime tre società olandesi).

L'Italia viene solo al decimo posto (Tab. 2), mentre è al quinto-sesto

posto in quanto a peso produttivo. E il valore di mercato delle sue

grandi imprese è pari appena all'1,5% del totale dei grandi

centri mondiali: è un altro segno di quella debolezza della

piazza di Milano cui abbiamo già accennato. Si verifica così,

per vie insolite, quello che ha detto di recente un presidente del

Consiglio: che l'Italia conta pochissimo, che il suo peso in termini

decisionali è nettamente inferiore alla sua importanza economica.

Va notato che, senza la privatizzazione dell'Eni e lo "spacchettamento"

dell'ex Sip (divisa, con grande vantaggio di mercato, in Telecom Italia

e Tim, che si occupa di telefoni mobili), il risultato sarebbe stato

ancora peggiore.

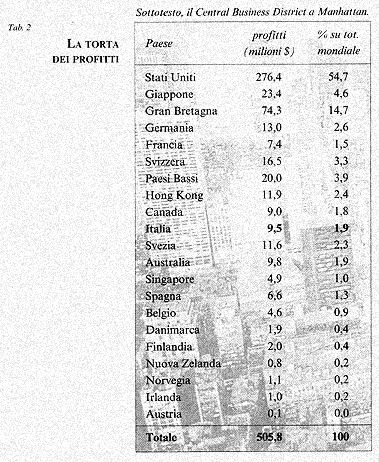

Il valore di mercato tiene conto, fra l'altro, dei profitti realizzati

e distribuiti dalle società (al netto di proventi eccezionali),

e qui il predominio americano è ancora maggiore. Il 54,7% dei

profitti complessivi delle 1.000 principali società viene realizzato

da imprese Usa; la percentuale è pertanto maggiore della loro

incidenza sul valore complessivo di mercato. Che cosa significa?

Forse che le imprese americane sono gestite meglio, forse che sono

orientate a rendimenti di breve periodo, più sensibili alle

esigenze degli azionisti. Uno squilibrio analogo e nella medesima

direzione riguarda tutto il mondo anglosassone (canadesi, australiani

e neozelandesi presentano quote sul totale dei profitti superiori

alle rispettive quote sul totale del valore). La stessa cosa vale,

in misura minore, per le imprese olandesi, spagnole, svizzere e di

Hong Kong.

Per contro, il Giappone e il grosso dell'Europa continentale si contraddistinguono

per un'incidenza sui profitti totali inferiore all'incidenza sul valore

di mercato. Così il Giappone, le cui imprese pesano per il

23,4% sul valore di mercato complessivo del sistema, pesano appena

per il 4,6% sul totale dei profitti distribuiti. Le società

nipponiche sono arcinote per la loro tendenza al reinvestimento interno,

così come lo sono per un controllo societario molto solido

che le rende non scalabili. La stessa cosa vale per la Germania e

la Francia, le quali congiuntamente totalizzano appena il 4,1% dei

profitti complessivi contro il 6,7% del valore di mercato e quasi

il 15% del prodotto mondiale lordo.

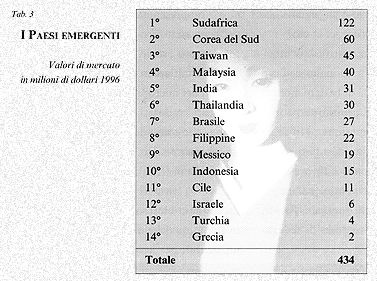

Fin qui non abbiamo tenuto conto dei c.d. Paesi emergenti e abbiamo

considerato che Hong Kong e Singapore siano integrati nel grande circuito

capitalista. Un circuito più piccolo ma significativo comprende

invece una quindicina di Paesi le cui Borse (meno sviluppate di quelle

dei Paesi maggiori) sono state alimentate dalle recenti privatizzazioni.

Business Week li registra in un elenco separato in cui la prima impresa

- una società elettrica coreana - si collocherebbe al 52°

posto dell'elenco generale. Complessivamente, il valore di mercato

delle loro imprese supera i 400 milioni di dollari, ma va detto che

la parte del leone la fanno le imprese sudafricane che pesano per

circa un terzo.

Il Sudafrica, com'è noto, è largamente anomalo, a cavallo

tra capitalismo tradizionale (dal quale ha ereditato una struttura

borsistica di tutto rispetto) e capitalismo emergente; il valore di

mercato delle sue imprese (che comprendono colossi minerari come Anglo

America e De Beers) supera i 120 milioni di dollari. A grande distanza

seguono Corea, Taiwan e Malaysia: questa piccola "tigre",

che comincia a mostrare le unghie di imprese molto dinamiche, ha mercati

azionari con imprese che presentano complessivamente valori superiori

a quelli indiani. Molto piccolo è il peso dell'America Latina

con Messico, Cile e Brasile; la Turchia è l'unico Paese dell'area

medio-orientale.

Il valore di mercato delle grandi imprese dei tre blocchi avanzati

- Nordamerica, Europa e Giappone - si avvicina al 95% del totale.

Su questo, l'Italia è un Paese mingherlino, le cui grandi imprese

hanno un valore di mercato pari a poco più di metà della

Svizzera. I Paesi, consolidati ed emergenti, dell'Oriente cominciano

ad avere una presenza apprezzabile, pari a circa il 6% del valore.

Tutti gli altri hanno solo una presenza di bandiera. Il vecchio "Terzo

Mondo", comincia, però, a comparire nelle statistiche

del capitalismo: è un segnale importante del quale occorre

tener conto.

Poveri Stati! Le loro prerogative "sovrane" sono, oltre

a quella del monopolio dell'uso della forza armata, quelle di battere

moneta e di esigere imposte sul proprio territorio. Col Trattato di

Maastricht, gli Stati dell'Unione Europea sono destinati a perdere

la sovranità monetaria a favore di un ente che opererà

a livello continentale; e vedono in pericolo anche la sovranità

fiscale, in quanto la diffusa domanda di federalismo è tesa

a interpretare in senso molto lato il potere delle regioni di sostituirsi

all'autorità centrale. In questo mondo scosso dall'innovazione

tecnologica, però, le cose non stanno mai ferme; e mentre tutti

dibattono di moneta europea e di imposte regionali, proprio la tecnologia

sta cominciando a mettere in mano ai cittadini d'Europa (e in realtà

del pianeta) i mezzi sia per sottrarsi al monopolio della moneta sia

per depistare gli obblighi fiscali.

Cominciamo dalla moneta. Da tempo esiste quella che viene definita

"moneta elettronica", rappresentata dalle carte di credito

e dal bancomat, le cui prestazioni divengono sempre più estese,

a mano a mano che è possibile infilare in questi pezzi di carta

plastificati dei microprocessori sempre più "intelligenti"

e dotati di sempre maggior memoria, che consentono sempre più

funzioni (le c.d. smart-cards, che cominciano a circolare anche in

Italia).

La moneta elettronica è di difficile controllo: in qualche

modo, chi emette "carte" utilizzabili per acquistare a credito,

comprese per esempio alcune catene di supermercati, emette moneta

in maniera indipendente dall'autorità monetaria. Per questo,

da tempo i banchieri centrali la tengono sotto osservazione, pur ritenendola

ancora troppo marginale per risultare pericolosa.

Il vero pericolo è che la tradizionale moneta elettronica si

trasformi o si colleghi al cybercash, la moneta virtuale che può

nascere da emittenti disseminati su Internet, via via che questa rete

di collegamento elettronico si diffonde a singoli individui e famiglie

e viene utilizzata per proporre merci, trasformandosi in un mercato.

Con Internet, insomma, si può fare shopping direttamente da

casa; e, ciò che è ancor peggio dal punto di vista dell'autorità

monetaria, il monitor del computer può trasformarsi nello sportello

di una banca.

Gli esempi di questo nuovo sviluppo sono ancora a livello largamente

teorico, ma la velocità del cambiamento è tale che potrebbe

diventare realtà nel giro di mesi. Si supponga, ad esempio,

che una compagnia telefonica si faccia pagare le bollette via computer

e utilizzi questi "accrediti" per pagare a sua volta fornitori;

oppure che emetta la propria moneta elettronica e che questa venga

utilizzata da terzi dietro la garanzia della società.

L'Istituto monetario europeo (Ime) di Francoforte - l'embrione della

futura autorità monetaria dell'Ue - ha preso la cosa molto

seriamente, in quanto si può usare Internet per raccogliere

e prestare fondi, per accreditare interessi, ecc.; e per questo ha

stilato un regolamento che vieta l'attività di raccolta e prestito

tramite Internet. Succede però per l'attività bancaria

qualcosa di analogo alla pornografia: il controllo si rivela arduo

se non impossibile, e una recentissima sentenza americana ha assolto

i diffusori di Internet (i c.d. providers) dall'obbligo di controllare

il contenuto del materiale accessibile o diffuso attraverso i loro

cavi e computer.

Si pensi a un'altra prospettiva: è ragionevole supporre che,

entro il 2001, pressoché tutti gli azionisti delle società

quotate negli Usa avranno un computer collegato a Internet. Si tratterà

magari di un network computer, ossia di un modello progettato dalla

Oracle proprio per allargare a basso costo (500 dollari) la platea

degli utenti della rete. A quel punto, non solo gli intermediari finanziari

correranno il rischio di essere abbandonati da risparmiatori-investitori

"fai da te", ma la raccolta di capitali, così come

gli investimenti finanziari, non conosceranno alcun tipo di confine

fisico. A quale giurisdizione bisognerà assogettare i relativi

proventi?

Si tratta, ovviamente, di un caso dalla risoluzione assai difficile

e, quand'anche si stabilissero accordi interstatali, chi mai li potrebbe

far rispettare? Già oggi alcune banche off shore allettano

i "navigatori" di Internet con proposte di on-Iine banking,

offrendo a tutti l'opportunità di domiciliare il proprio gruzzolo

in un paradiso fiscale.

Stanno per aprirsi così, anche ad operatori che dispongono

di importi modesti, opportunità analoghe a quelle fino a ieri

riservate a pochissimi, spesso anonimi e malvisti, "gnomi"

della finanza. Non sono però le sole imposte sui redditi da

capitale ad essere in pericolo per l'erario. Alla defezione fiscale

può accompagnarsi la competizione tra Stati per l'esazione

delle imposte sui consumi. Già oggi alcuni providers di Internet

sono in visibile imbarazzo per le transazioni che dovrebbero essere

soggette a imposte sui consumi, come l'Iva in Europa o la Sales Tax

negli Stati Uniti (diversa da Stato a Stato all'interno dell'Unione).

Si pensi al caso di un soggetto che:

risiede nel Paese A;

- si abbona - cosa del tutto lecita - ai servizi Internet offerti

da una società con sede nel Paese B;

- grazie a quei servizi, approda a una delle c.d. malls (siti Internet

in cui vengono effettuate offerte di vendita) e qui aderisce all'offerta

di vendita di un'impresa domiciliata in un Paese C;

- quest'impresa gli invia la merce da un Paese D;

- la stessa impresa gli chiede di pagare su un conto corrente bancario

del Paese E.

A questo punto, chi dovrebbe pagare quali imposte, e a chi? E non

si creda che il caso presentato sia particolarmente complesso. Situazioni

di questo tipo cominciano a presentarsi nei normali affari di tutti

i giorni. La vicenda si trasformerebbe poi da complicata in insolubile

se l'oggetto della transazione fosse un servizio (ad esempio, informazioni

mandate dall'impresa al cliente elettronico) che transita sulla rete

in forma digitale, rendendo difficile l'identificazione del suo valore

e la stessa effettuazione della transazione.

Ci si rende facilmente conto che a rischio, in questo caso, sarebbero

le stesse imposte sul reddito, normalmente prelevate in base alla

residenza del produttore. Al limite, nel caso di un servizio del tutto

smaterializzato, il pagamento dell'imposta sul reddito percepito in

un Paese X ma pagato su un conto in un Paese Y diventa del tutto dipendente

dalla buona volontà del percettore.

Si giunge così ad una conclusione importante: chi produce servizi,

consulenze, know-how, avrà sempre maggiore libertà di

scegliere la propria residenza ufficiale in qualsiasi Paese del mondo.

E uno degli elementi cruciali della scelta sarà il sistema

fiscale in vigore in quel Paese.

Siamo certi così di avere offerto a quanti hanno a cuore il

problema della tassazione qualche buon motivo di meditazione e qualche

argomento in più per alleggerire e semplificare le pretese

fiscali soprattutto dello Stato italiano. La diffusione della telematica

renderà sempre più difficile la vita ai ministri delle

Finanze. E a chi contasse sulla speranza che il cronico ingorgo di

Internet finisca per frenarne la crescita, suggeriamo di non farsi

troppe illusioni: una società americana, la CAI Wireless System

Inc., ha già brevettato un sistema di diffusione "senza

fili" otto volte più veloce della rete telefonica, e con

le tv via cavo stanno per arrivare servizi Internet diffusi via cable

modems che assicureranno, con un'attrezzatura del valore di 300 dollari,

una velocità di trasmissione cento volte superiore all'attuale.

La tecnologia sta preparando un mondo dai confini fiscali sfumati,

in cui il monopolio della moneta sarà tutt'altro che assicurato,

in cui governi e parlamenti vedranno sensibilmente ridotta la propria

sovranità, almeno in certe materie, in cui magari i cittadini

saranno un po' più liberi. In epoche di riforme istituzionali,

sarebbe opportuno tenerne conto per evitare di disegnare vestiti,

non solo fiscali ma anche relativi alla qualifica di cittadino, i

quali poi risulterebbero così stretti da essere impossibili

da indossare.

|