|

|

|

Euro: istruzioni per l'uso |

|

|

Mark

H. Eizenberger

|

|

Da quanti anni

in Italia si usa la lira? Almeno dal Risorgimento. Eppure a Milano

c'è ancora chi, quando parla di soldi, dice "franchi",

mentre a Roma la banconota da 5.000 lire si chiama ancora oggi "lo

scudo". Un'esperienza da tener presente quando tra poco meno

di 600 giorni, il primo gennaio del 1999, suonerà la campana

a morto per marchi, scellini, franchi, e, speriamo noi (ma altri disperano),

anche per la lira. Quel giorno segnerà la data di nascita dell'Unione

economica e monetaria europea (Uem), e le valute nazionali dei Paesi

aderenti diventeranno null'altro, che diverse "denominazioni"

della stessa moneta unica: l'Euro, appunto. I biglietti e le monete

metalliche europei inizieranno a circolare nelle tasche dei cittadini

a partire dal 2002. Ma quanto impiegheremo per abituarci a fare i

conti in Euro? Molto, forse moltissimo: forse non basterà una

generazione.

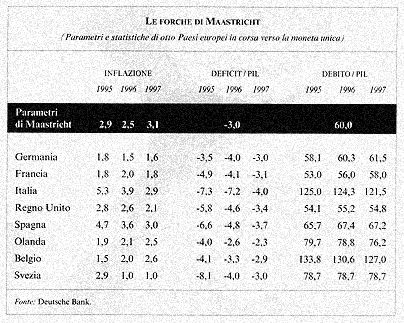

"L'Unione monetaria ci riguarda tutti - dicono alla Commissione europea -. I vantaggi dell'Euro e gli inconvenienti pratici passeggeri che la sua introduzione comporterà, toccheranno tutti gli attori economici e sociali". Secondo le previsioni, nel marzo 1998 si deciderà quali Paesi potranno e vorranno far parte dell'Unione monetaria e quali invece resteranno fuori, almeno in un primo tempo. Il primo gennaio del 1999, poi, i cambi tra le monete dei Paesi partecipanti verranno incatenati "irreversibilmente". La Banca centrale europea, le banche centrali dei Paesi membri dell'Uem, il mercato dei cambi e gran parte dei mercati finanziari passeranno immediatamente alla contabilità in Euro. Già ora sette Banche centrali stanno preparando dieci miliardi di biglietti e monete europee: soltanto per gli spiccioli ci vorranno 500 mila tonnellate di metallo e 4.000 miliardi di spesa. Per distribuirli in tutt'Europa saranno necessari ventimila Tir. Per sei mesi avremo gli Euro e le vecchie monete nazionali che verranno ritirate irrevocabilmente il 30 giugno 2002. Durante i tre anni di "interregno" non vi sarà alcun obbligo né alcun divieto di usare l'Euro. Che cosa cambierà, in pratica? I salari, le pensioni, i titoli di Stato, le tasse, i contratti: tutto resterà immutato, salvo la doppia denominazione in Euro e in monete nazionali. Ma malgrado questa assenza totale di rottura nella vita economica e sociale, una cosa cambierà radicalmente: il modo di contare, quello cui siamo abituati dall'infanzia. Per noi italiani il problema pratico più immediato sarà quello di dover fare i conti in decimali. L'Euro, ammesso che il cambio sia quello attuale tra lira ed Ecu, varrà poco meno di duemila lire. Un giornale, tanto per capirci, non costerà più 1.500 lire, ma 70 centesimi. Bisognerà quindi fare in modo che questo cambiamento psicologico non sia traumatico, in particolare per i cittadini più fragili, come le persone anziane, ma anche per quanti hanno meno facilità ad accedere all'informazione. Ci saranno naturalmente anche dei vantaggi. Con l'Euro i cambi, e le relative spese, non esisteranno più, almeno all'interno dell'Unione europea. Per gli italiani, inoltre, è certo che caleranno i tassi d'interesse. Fare un mutuo costerà di meno, ma Bot e Cct saranno meno vantaggiosi, il che sarà del resto compensato dal calo dell'inflazione. Ma siamo proprio certi che questa inflazione scenderà? Qualche dubbio sopravvive, perché nel passare dalle monete nazionali all'Euro sarà inevitabile dover "arrotondare" le cifre, almeno nel commercio al dettaglio, e la tentazione di ritoccare i prezzi al rialzo sarà piuttosto forte. Ma c'è un altro rischio, più insidioso. La Commissione europea ha già varato le norme per la continuità dei contratti: polizze di assicurazione, mutui bancari, titoli pubblici e privati dovranno passare alla denominazione in Euro, senza nessun altro cambiamento. Il problema è che il tasso di cambio tra lira ed Euro, ad esempio, verrà deciso soltanto quando l'Italia entrerà nell'Uem, e il cambio probabilmente non sarà uguale a quello di mercato. Questo significa che ci sarà chi guadagnerà e chi perderà soldi. Bisognerà stare attenti, dunque, a leggere bene i contratti, per evitare di trovarsi a dover pagare premi più alti del previsto per l'assicurazione auto, o a prendere meno soldi da quei titoli in cui abbiamo investito tutti i nostri risparmi. Per pensarci abbiamo comunque diversi anni di tempo. E' proprio così. Proprio no! Secondo alcuni membri della Commissione europea, l'attrattiva di passare in fretta all'Euro sarà molto forte. Per le imprese, infatti, mantenere una doppia contabilità, in moneta europea e in valuta nazionale, sarebbe molto costoso. Inoltre chi esporta (o importa) tenderà molto probabilmente a fare i conti in Euro dal 1999 sia per la facilità sia per evitare i costi del cambio. La Fiat ha già deciso in questo senso. Pirelli, come molte altre grandi imprese, sta pensando di fare la stessa cosa. Ma come si pagheranno le tasse? Lo Stato sarà attrezzato per raccogliere le imposte in Euro? Molto dipende dalla rapidità di adattamento delle banche, che però dovranno sostenere costi molto alti. E i negozi? In teoria, dovrebbero passare all'Euro soltanto nel 2002, ma come fare col turista tedesco che paga con carta di credito? Non si resisterà. E il passaggio alla moneta unica, malgrado tutte le cautele per evitare lo shock, somiglierà tutto sommato a una valanga di benefici affetti.

La strada per l'Euro Marzo 1988: Lista dei Paesi che parteciperanno alla "Fase 3". Secondo semestre 1988: Decisione sulle parità monetarie. 1° gennaio 1999: Parità irrevocabili; nasce la Banca centrale europea; politica monetaria in Euro; mercati monetari e dei cambi in Euro; entra in rigore il regolamento giuridico; parte lo Sme 2. Primo semestre 2002: progressiva introduzione dell'Euro. 1° luglio 2002: Banconote e monete nazionali perdono valore legale. |

|

Tutti i diritti riservati © 2000 |