Da parecchi anni

a questa parte il Centro di ricerca e documentazione "Einaudi"

tiene sotto controllo le 1.000 maggiori società mondiali per

capitalizzazione di mercato e porta a termine varie elaborazioni sulle

classifiche pubblicate da Business Week e The Financial Times, nel

tentativo di fornire una mappa, empirica ma aggiornata, del potere

economico dell'economia globale di mercato, ossia di quelle aggregazioni

finanziarie e produttive che possono prendere le "grandi decisioni"

in merito a fusioni, incorporazioni, programmi di investimento e simili:

insomma, dei cosiddetti "poteri forti".

La nascita di Eurolandia è stata un'occasione per prendere

le misure di questa "terra incognita" nel quadro del capitalismo

di mercato; e queste misure appaiono, per certi versi, sorprendenti.

Tanto per cominciare, vi è un problema di "delimitazione

dei confini": ci sono tre colossi del capitalismo europeo, e

cioè il gruppo petrolifero Shell, quello chimico-alimentare

Unilever e quello librario Reed Elsevier, che, essendo anglo-olandesi,

senza alcuna chiara indicazione di predominio della proprietà

e del management di un Paese sull'altro, sono, per così dire,

"a cavallo" di Eurolandia. Queste tre imprese da sole capitalizzano

oltre 300 miliardi di dollari, ossia quanto le venti maggiori imprese

italiane; la loro inclusione conduce a spostamenti non piccolissimi

(il 10 per cento circa) del totale.

Dopo attenta riflessione, il Centro ha deciso di considerare queste

tre come imprese "eurolandiche" (brutto, ma efficace neologismo).

In tal modo, le 171 imprese eurolandiche comprese nel totale delle

prime 1.000 di Business Week pesavano l'anno scorso il 18,1 per cento

di questo totale; le economie di Eurolandia pesavano, ai cambi di

mercato, attorno al 22 per cento del totale mondiale; si trattava,

in ogni caso, di un progresso importante compiuto negli ultimi anni,

in quanto le imprese eurolandiche presenti nella lista sono aumentate

di una cinquantina (per la precisione, erano 126 quelle citate dal

Financial Times nel 1995), e allora il loro peso rappresentava un

misero 11,5 per cento.

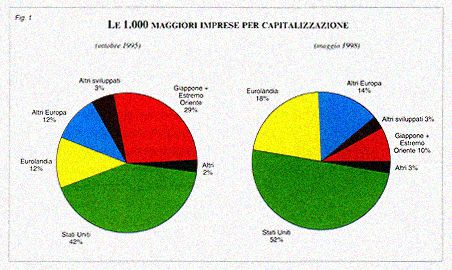

La Figg. 1 visualizza questa impressionante ridefinizione del capitalismo

mondiale in tre anni. Il panorama è segnato dal collasso del

Giappone e delle "Tigri" asiatiche, sotto la doppia spinta

della caduta dei cambi e della caduta delle Borse. In queste figure,

le grandi imprese del Giappone e dell'Estremo Oriente perdono complessivamente

circa i due terzi del loro valore, pari a circa 20 punti percentuali.

Questo spazio viene "occupato" dagli Stati Uniti per dieci

punti percentuali e da Eurolandia per altri sei punti, mentre ai raggruppamenti

minori spettano le quote residue. In termini relativi, la crescita

di Eurolandia è la maggiore di tutte, essendo il suo valore

aumentato del 50 per cento. Anche il numero delle imprese che fanno

parte della lista è aumentato di circa il 50 per cento.

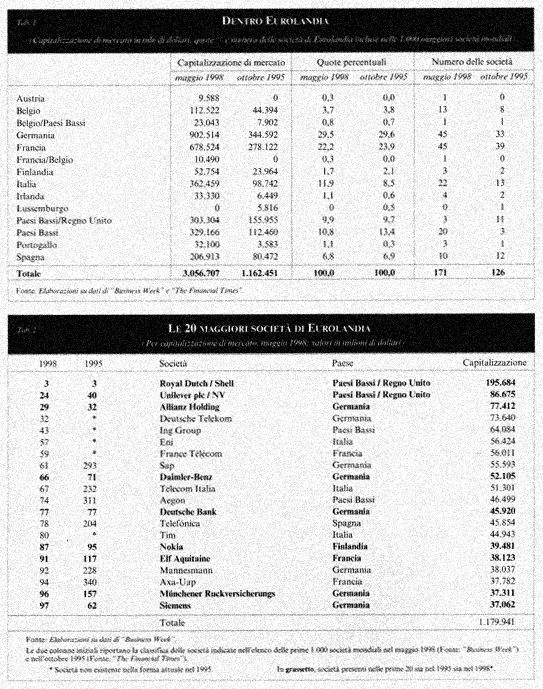

All'interno di Eurolandia - come mostra la Tab. 1 - le quote dei singoli

Paesi (separatamente sono indicate le imprese "multinazionali"

che non possono chiaramente essere riferite ad un unico Paese, come

le tre anglo-olandesi già citate) non hanno subìto spostamenti

ugualmente importanti. Francesi e tedeschi pesano complessivamente

per circa la metà del totale, mentre l'incidenza di olandesi

e anglo-olandesi è pari a circa il 20 per cento. L'Italia,

da sempre poco rappresentata per lo scarso sviluppo dei suoi mercati

azionari e per il corrispondente maggior peso della componente pubblica,

mette a segno un lusinghiero recupero - dall'8,5 all'11,9 per cento

- dovuto pressoché integralmente alle privatizzazioni. La lezione

che se ne può trarre è che, a livello di Paese, il "nocciolo

duro" del capitalismo europeo, basato sull'intesa tra francesi

e tedeschi, col concorso degli olandesi, viene confermato. Le "periferie"

(Irlanda, Portogallo, Spagna e Finlandia), che pure hanno avuto un'eccezionale

crescita in termini reali, hanno fra i "grandi" un peso

finanziario complessivo inferiore al 10 per cento.

Le banche dati del Centro consentono altresì di dare un volto

a questi "poteri forti". E l'impressione è quella

di un capitalismo estremamente concentrato. Basti considerare che

le prime venti imprese per capitalizzazione di mercato pesano sempre

all'incirca un terzo del totale.

Uno sguardo all'elenco, però, mostra come il quadro complessivo

sia molto cambiato (Tab. 2).

Nell'elenco delle prime venti società, figurano infatti solo

nove presenti anche nel 1995. Ne sono uscite imprese importanti come

Generali e Bayer, Fiat, Veba e Philips, che pure hanno talora mostrato

risultati di tutto rispetto, ma che sono state "spiazzate"

dai primi posti dai nuovi colossi del capitalismo europeo, derivanti

in gran parte da privatizzazioni nel settore delle telecomunicazioni.

Deutsche Telekom, France Télécom e Tim sono gli esempi

più evidenti; la spagnola Telefónica già era

quotata in Borsa, come pure l'italiana Telecom Italia (con il nome

di Stet), ed entrambe hanno visto la loro capitalizzazione di Borsa

aumentare fortemente per effetto dell'apertura al mercato. Anch'esse

appartengono al "blocco ex pubblico".

Il capitalismo di Eurolandia appare quindi dominato da una concentrazione

che comprende tre elementi molto diversi tra loro. Tali elementi potrebbero,

in certe circostanze, configurarsi, e dunque essere definiti, come

"blocchi":

- il "blocco anglo-olandese" con Shell e Unilever, la cui

importanza non deve mai essere sottovalutata per la natura sicuramente

molto più aperta al resto del mondo tipica delle imprese che

lo compongono, la visione globale che le caratterizza e l'estrema

forza con cui sono in grado di affrontare i mercati;

- le concentrazioni bancario-assicurative che, nel breve elenco delle

maggiori venti società, sfiorano i 300 mila milioni di dollari

di capitalizzazione, con forti presenze tedesche, olandesi e francesi;

- il "blocco delle società di telecomunicazioni",

il cui valore di mercato si aggira intorno ai 250-300 mila milioni

di dollari e che deriva in buona parte da vecchie società pubbliche.

I veri "nuovi venuti" in questo ristretto club sono limitati

alla finlandese Nokia e alla tedesca Mannesmann, due imprese che hanno

dato prova di grandi capacità d'azione, muovendosi in campi

del tutto nuovi, oppure ridefinendo i loro campi tradizionali con

estremo coraggio.

Un capitalismo forte? In termini tradizionali, senz'altro sì.

Un capitalismo dinamico, aperto, pronto a sfruttare le opportunità

di mercato? Su questo, il giudizio è riservato. La concentrazione

di settore e la storia di queste grandi aggregazioni, con un passato

pubblico così prossimo, inducono a supporre che, pur essendosi

conseguiti molti risultati in termini di apertura dei mercati, tantissimo

resti ancora da fare in termini di mentalità, di strategie

e di regolazioni. In modo particolare, un poco spaventa la presenza

dei "blocchi" sopra indicati, tra i quali potrebbe persino

intavolarsi un discorso di equilibri più diplomatici che di

mercato.

In sostanza, potremmo molto rapidamente trovarci di fronte a una sorta

di "direttorio", che rappresenterebbe la reinterpretazione

di un modello burocratico-renano applicato all'intera Europa; il che

potrebbe anche avere i suoi vantaggi in termini di stabilità

sociale, ma lascia dubbi profondi sulla possibilità di competere

in un orizzonte mondiale fortemente dinamico.

L'Europa dei mercati finanziari, insomma, presenta a nostro avviso

relativamente molta finanza e relativamente poco mercato; oppure,

il che è la stessa cosa, ha del mercato una visione un po'

diversa da quella, estremamente dinamica, che caratterizza gli Stati

Uniti. Può forse essere un bene, ma riteniamo che le salvaguardie

istituzionali dei nuovi mercati debbano essere rafforzate, per evitare

che, a livello stavolta dell'area dell'euro, si riproduca quell'ingessatura

che aveva negativamente caratterizzato i singoli mercati nazionali.

|