|

|

|||||||

|

|||||||

Un risparmiatore |

|||||||

Filippo Cucuccio |

|||||||

Ottimismo

* BNL-Centro Einaudi, Un risparmiatore consapevole. Rapporto 2009 sul risparmio e sui risparmiatori in Italia, edizione 2009 e ACRI-IPSOS, Gli italiani e il risparmio. Indagine annuale 2009. |

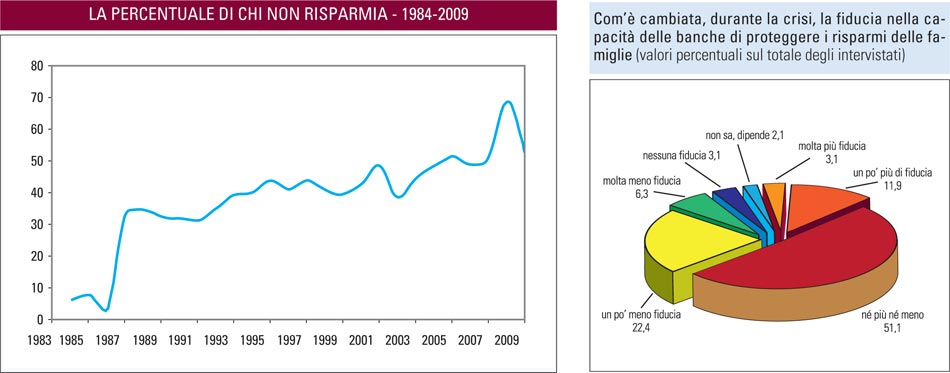

Dopo il “biennio orribile” caratterizzato dalla più grave crisi sistemica degli ultimi ottant’anni, gli anni Dieci di questo nuovo secolo si aprono all’insegna di scenari in cui sono presenti segnali e previsioni contrastanti. Non mancano, infatti, da un lato, motivi di apprensione legati al delinearsi di fenomeni di carattere planetario, come nei casi del temuto scoppio di nuove bolle finanziarie o dell’assenza di regole efficaci per prevenire le difficoltà di istituzioni finanziarie dalle dimensioni transfrontaliere; e dall’altro si susseguono preoccupazioni derivanti dalle difficoltà in cui si imbattono le singole nazioni (i recenti casi dell’Islanda e della Grecia ne sono una conferma inequivocabile). Un messaggio, dunque, decisamente più rassicurante che si fonda sui risultati delle interviste effettuate su un campione di 800 famiglie italiane e che offre all’analisi e alla riflessione due evidenze statistiche: l’aumento delle persone che hanno risparmiato (47% contro lo sconfortante 31% del 2008, minimo storico di tutte le rilevazioni registrate nella serie di 28 indagini svolte dal 1983); la percezione avvertita lucidamente dalla stragrande maggioranza del campione (76%) del diffondersi della crisi nei suoi aspetti economici e finanziari.

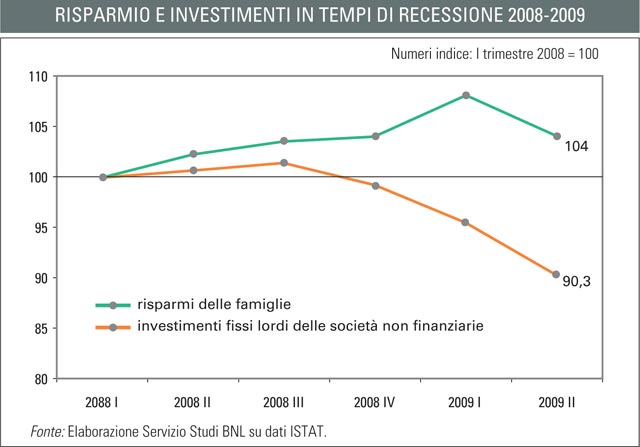

E ulteriore segnale di questa diminuita propensione al rischio è sicuramente la predilezione dei risparmiatori per i titoli a reddito fisso, per i prodotti finanziari a basso contenuto azionario e per l’investimento in immobili. In particolare, quest’ultimo aspetto è confermato dall’incremento della quota di proprietari di abitazioni in Italia, giunta ormai a toccare i 4/5 della popolazione complessiva (nella prima edizione di questa indagine, nel 1983, la percentuale di proprietari si arrestava al 60%). E ora una breve parentesi per sottolineare come in questo quadro di prudente consapevolezza nei comportamenti del risparmiatore italiano un ruolo non secondario debba essere attribuito anche alle banche. La loro influenza è, infatti, confermata dal fatto che per più di 9 intervistati su 10 sono proprio le banche a porsi come gli intermediari finanziari di riferimento; continuando, inoltre, a riscuotere (per il 66% del campione) un buon grado di fiducia che non è sceso negli ultimi due anni, a dispetto del manifestarsi degli effetti perversi della crisi finanziaria. E, infine, a testimonianza del loro ruolo cruciale non può certo passare sotto silenzio il fatto che le banche sono sempre la principale fonte di informazione in campo economico-finanziario per almeno quasi la metà del campione di questa indagine.

Anche qui, in realtà, pur nella consapevolezza della gravità di una crisi dal carattere planetario e della necessità di un lungo periodo per uscire dalla fase recessiva, ciò che maggiormente colpisce l’osservatore è il manifestarsi nel risparmiatore di un atteggiamento che può essere riassunto nell’espressione di “ottimismo non euforico” in marcato contrasto con il “pessimismo statico”, fotografato nella precedente edizione dell’indagine. Un ottimismo che sembra trovare la propria linfa nel maggior numero di persone che riescono a risparmiare e che risultano concentrate prevalentemente nell’area Nord-Est del Paese. Altri elementi significativi di questa fotografia sono la forte propensione anche teorica al risparmio degli italiani (l’87% degli intervistati, comunque, vorrebbe risparmiare), l’accentuata preferenza per la liquidità come forma primaria di utilizzo del risparmio; mentre tra le alternative di investimento la palma del gradimento per la maggioranza degli intervistati va a quello di tipo immobiliare, giudicato “ideale”. Vi sono, infine, altri tre esiti di questa indagine a cui merita di fare cenno in modo specifico: l’aumento della propensione al rischio, benché sempre confinata in percentuali minoritarie della popolazione (dal 3% al 6%); la generale soddisfazione della qualità complessiva della vita sul proprio territorio, sia pure come sintesi di una realtà differenziata con una divaricazione considerevole tra Nord e Centro da un lato e Mezzogiorno e Isole dall’altro; il ritorno ad una maggiore progettualità, segno tangibile dell’allontanamento da scelte che riflettono esclusivamente lo scorrere della vita quotidiana. In conclusione, le valutazioni che emergono da queste due importanti indagini sul risparmio in Italia farebbero propendere per uno scenario meno catastrofista rispetto alla realtà del recente passato; anche se si tratta di segnali e di linee di tendenza che necessitano di un’adeguata conferma e di un sostanzioso consolidamento nel corso del 2010, per poter affermare con convinzione di aver iniziato un nuovo decennio di sviluppo economico e sociale. |

||||||

|

|||||||

|

Tutti i diritti riservati © 2010 |

|||||||